本記事は広告(アフィリエイトリンク)を含みます。

毎日コンビニにいくら使っているか、答えられますか?

先月、コンビニに何回行きましたか?

ついつい手が伸びたチョコレート、今月何回買いましたか?

今月の食費、すぐに答えられますか?

貯金、ちゃんと貯まっていますか?

クレジットカードの請求明細を開いて、思わずため息をついた経験はないでしょうか。「えっ、今月こんなに使ったっけ?」と驚きながらも、何にどれだけ使ったかはもはや思い出せない——。

毎月の引き落としをなんとなく受け入れて、「まあ来月からちゃんとしよう」と思いながら結局変わらない。でもどこかに、老後2,000万円問題という言葉が引っかかっていて、将来への漠然とした不安が消えない。

この記事は、そんなあなたのために書きました。

📋 この記事でわかること

「収入はわかる。でも支出は……」という方がほとんどではないでしょうか。給与明細や振込通知があるので、毎月いくら入ってくるかはすぐ答えられます。でも支出は違います。

1日単位ならまだ覚えていられます。「今日はランチに1,000円、コーヒーに500円」くらいは頭に残っています。でもそれが1週間、1ヶ月、1年になると——もう誰も正確には追えません。

ここに落とし穴があります。「だいたいこのくらい」という感覚は、ほぼ確実にズレています。人は自分が使ったお金を無意識に少なく見積もってしまう傾向があるからです。

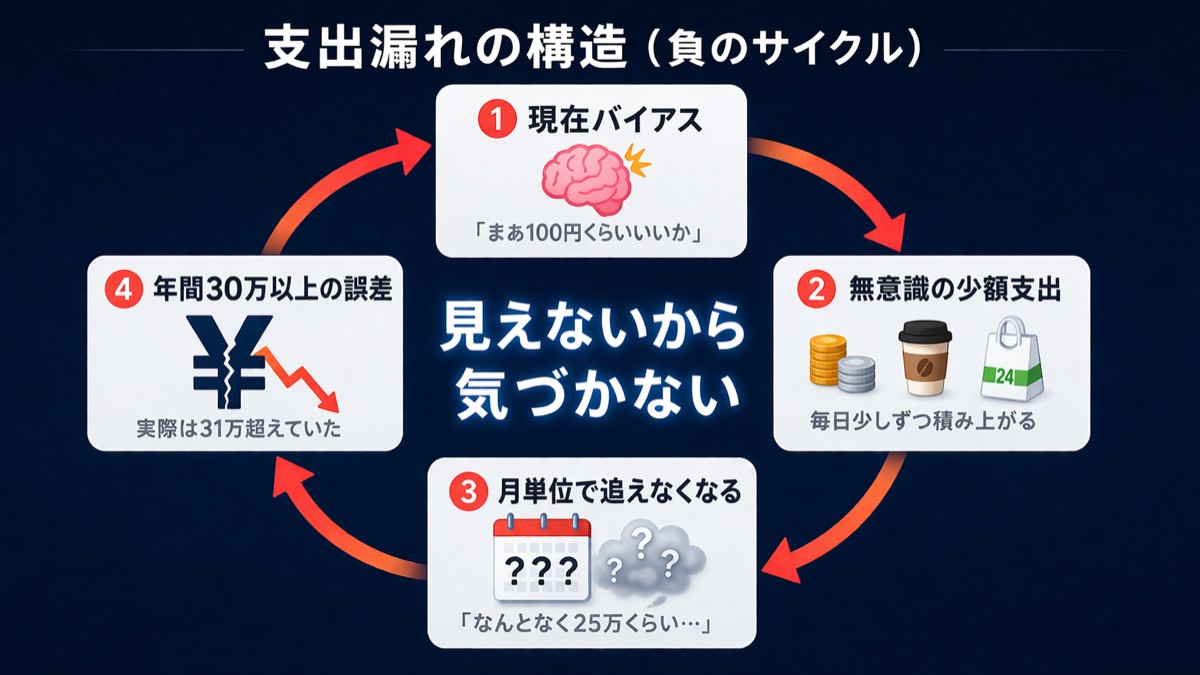

人間の脳には「今すぐ得られる小さな満足を、将来の大きな利益より優先してしまう」性質があります。これを現在バイアスといいます。

コンビニで「まあ100円くらいいいか」「今日だけ」と思ってしまうのも、このバイアスが働いているから。1回の判断は小さくても、それが積み重なると1年でとんでもない金額になっていることがあります。現在バイアスは誰にでもある本能なので、「意志の力で克服しよう」より「仕組みで管理する」方がはるかに効果的です。

「家計簿なんてつけなくても、だいたいわかってますよ」とおっしゃっていたBさん。試しに1ヶ月の支出を全部書き出してもらったところ、「月25万円くらい」のつもりが実際は31万円を超えていました。「え、こんなに使ってたんですか…?」という顔が今も忘れられません。

「まあなんとかなるか」という気持ちは大切ですが、現状を把握しないまま過ごすことで、気づかないうちに起こりうるケースがあります。

毎月「余ったら貯金しよう」と思い続けて10年。気づいたら30代後半になっても貯金が100万円以下。家を買いたい、子どもの教育費も必要——そのときになって初めて、支出の多さに気づく。

使っていないジムの月会費・試した後そのままの動画サービス・気づいたら増えていたサブスク。全部合わせると月1万円超。「解約しようと思ってた」のが3年続いていた。

外食・コンビニ・デリバリー・スーパーの無計画な買い物——それぞれは「たいした額じゃない」と思っていたが、合算したら月10万円近くに。食費だけで年間100万円超えを知らずに過ごしていた。

「毎月の支払いが少なくて助かる」と便利に使っていたリボ払い。実は高い手数料(年利15〜18%)が毎月かかっていて、残高はなかなか減らない。何年もかけて元本以上に支払っていたことを後から知った。

「節約しなきゃ」と思うと、ついついコンビニのコーヒーをやめようとか、ランチを安くしようとか、小さなところに目が向きがちです。でも実はそれより先にやるべきことがあります。

まず、大きな穴を見つけること。

月3万円の外食費を2万円に減らすほうが、100円のコーヒーを毎日我慢するより30倍の効果があります。使っていないサブスクを1本解約するだけで、缶コーヒーを毎日やめるのと同じかそれ以上の節約になることも。

支出管理で大切なのは「大体」ではなく「抜け漏れなく」把握することです。「なんとなくこのくらい使ってる」は必ずズレています。1日1日は覚えていても、月単位になった瞬間に情報を追いきれなくなるのが人間の限界。だからこそ、仕組みで自動的に記録するツールが必要なのです。

「缶コーヒーをやめて、お弁当も手作りにしました!」と意気込んで来られたCさん。でも支出を洗い出すと、ほとんど使っていないフィットネスアプリ(月1,480円)、試したまま放置のVOD3本(計月2,970円)、年1回しか行かないジムの月会費(月8,800円)がそのまま残っていました。小さな節約をがんばっていた裏で、大きな穴から毎月1万円以上が漏れていたんです。

支出の「大きな穴」を意識しながらも、もうひとつ知っておいてほしい概念があります。それが「ラテマネー」です。

もとはアメリカの経済コンサルタント、デビッド・バッハが広めた言葉で、「毎朝カフェで買うラテのような、小さな習慣的支出の積み重ね」を指します。1回あたりはわずかな金額でも、日々繰り返されると無視できない規模になります。

大切なのは「コーヒーをやめれば貯金できる」という話ではありません。「自分がどこにいくら使っているか、ちゃんと見えているか」——これだけです。見えていれば「これは続けよう」「これは削ろう」と自分で判断できます。見えていなければ、何も選べません。

ラテマネーが厄介なのは、「1回だけ」「今日だけ」という感覚で使うため、記憶に残りにくいことです。月単位で合計してはじめて「こんなに使ってたの?」と気づく——まさに、先ほど紹介した現在バイアスの典型的な現れ方です。

では、こうしたラテマネーをはじめとした日常の細かい支出を、どうやって無理なく把握すればいいのでしょうか。

答えは、マネーフォワード MEです。

家計簿アプリと聞くと「毎回手入力するのが面倒」「続かない」というイメージを持つ方も多いと思います。でもマネーフォワード MEは、クレジットカードや銀行口座を連携するだけで、自動的に支出が記録されます。

手で書く必要はありません。計算する必要もありません。スマホを開けば、今月どのカテゴリにいくら使ったかが、グラフで一目でわかります。

※まずは無料版から。登録はメールアドレスだけでOK

「毎年1月に気合いを入れて家計簿ノートを買うんですが…3日でやめます」とDさん。5年チャレンジして5年連続三日坊主。「また続かなかった」と自己嫌悪になっていました。でも原因は意志の弱さではなく、「毎回手で入力しなければならない」という仕組みの問題でした。

マネーフォワード MEの使い方はシンプルです。

従来のお小遣い帳との決定的な違いは、「記録する手間がほぼゼロ」であること。カードを使った瞬間にデータが連携され、食費・交通費・外食費などのカテゴリに自動で仕分けされていきます。

「マネーフォワードを使ってみたんですが、数字がぐちゃぐちゃで…」と相談に来られたEさん夫婦。確認すると、ご夫婦合わせてカード9枚をすべて連携していました。「このカード誰のやつ?」「この支出何に使ったっけ?」と追いきれなくなり、結局アプリを開かなくなっていたそうです。

連携したクレジットカードや銀行口座の取引データが、自動でアプリに反映されます。「今月いくら使ったか」がいつでもスマホで確認できるので、月末の明細に驚く機会が激減します。使った翌日にはアプリに反映されているので、支出の感覚が常に最新の状態に保たれます。

食費・外食費・交通費・日用品費・娯楽費……支出がカテゴリ別に色分けされたグラフで表示されます。「食費に思ったより使ってる」「娯楽費が先月より増えてる」といった気づきが、数字を計算しなくても視覚的にわかります。

「スターバックスは外食費」「Suicaは交通費」と一度仕分けしておくと、次回から同じ取引先は自動でそのカテゴリに振り分けられます。使い続けるほどAIが学習して、ほとんど手を加えなくても正確な仕分けが完成していきます。

複数の銀行口座、クレジットカード、証券口座、ポイントサービスをすべてひとつのアプリで管理できます。「自分の資産の合計はいくら?」という問いに、アプリを開くだけで即答できるようになります。

連携するカードが少ないほど、支出の全体像が把握しやすくなります。マネーフォワード MEを使い始めると「このカード、何のために持っているんだろう?」と気づくことが多々あります。不要なカードを整理するきっかけにもなり、年会費の節約にもつながります。

「ポイントがお得」と聞くたびに申し込み続け、気づけばカード8枚を所持していたFさん。マネーフォワードに全部連携してみたものの、「何がなんだかわからなくて…」と混乱してしまいました。洗い出してみると、年会費だけで年間2万円以上払っていたことが発覚。カードの整理が先決でした。

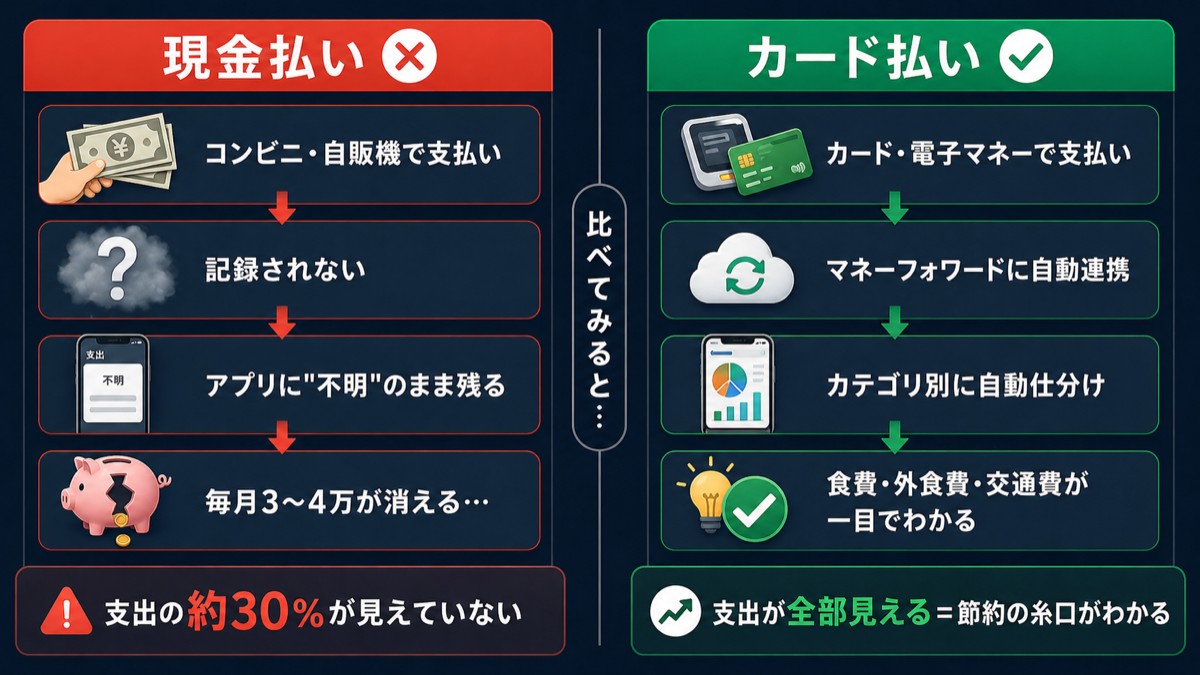

マネーフォワード MEが自動で取得できるのは、クレジットカード・デビットカード・電子マネー・銀行口座からの引き落としが中心です。現金での支払いは、アプリで手入力するか、レシートをもとに記録する必要があります。

支出管理を最大限ラクにするためには、日常の支払いをできるだけカードや電子マネーに集約することがポイントです。現金でないと払えない場面(一部の個人店・自動販売機など)は仕方ありませんが、コンビニ・スーパー・カフェなど多くの場面ではキャッシュレス決済に切り替えていくと、支出の「見える化」精度が格段に上がります。

「ちゃんとアプリで管理してるはずなのに、毎月なぜかお金が消えるんです…」とGさん。確認すると、カード支出は完璧に記録されていましたが、コンビニや自販機など現金払いが月3〜4万円あり、それが全部「不明」のままでした。管理できているつもりで、実は支出の約3割が見えていなかったんです。

※カードを1枚つなぐだけで、今月の支出が見えてきます

給与明細や振込通知があれば、毎月いくら入ってくるかは誰でも把握できます。でも支出はそうじゃない。コンビニ・外食・サブスク・たまの散財——それぞれが小さくても、積み重なると驚く金額になっています。

カード会社が多すぎたり、現金払いが中心だったりすると、支出の全体像は余計に見えにくくなります。だからこそ、まずカードを絞ってマネーフォワード MEに連携することが、お金の管理の第一歩として最も効果的です。

📣 「老後2,000万円問題」も「将来の漠然とした不安」も、今日の自分のお金の状態を知ることから解決の糸口が見つかります。まず現状を把握する——それだけで、半年後の自分は確実に変わっています。編集部は、あなたのその一歩を応援しています。

お金の「抜け漏れ」をなくしたいなら、まず マネーフォワード ME の無料版から始めてみてください。銀行・クレカ・証券を一括で自動集計してくれるので、家計の全体像が1画面で把握できます。

マネーフォワード ME 公式サイトで無料登録 →※ 無料プランあり。プレミアム機能はWeb月540円/iOS月590円、年払いなら月約495円(年5,940円)。