ホーム › 副業ブログ › 日本の平均年収2026

日本の平均年収は?【2026年版】

算出基準・男女別・年代別データを総まとめ

📅 2026年6月9日 | デジタルツール比較ナビ編集部

「ニュースで“平均年収478万円”って見て、正直しんどくなった…。

おれ32歳で年収380万。平均にぜんぜん届いてない。

毎月カツカツで貯金もできないし、自分って世間からかなり遅れてるのかな…。」

デジタルツール比較ナビ編集部

その気持ち、すごく分かります。でも先に大事なことを。

「平均」478万円は、実は“多くの人の実感”とはズレた数字なんです。

この記事で、算出のしくみ・男女別・年代別を丁寧に見て、「自分はどの位置か」を正しく把握しましょう。

そのうえで、届かない時にやるべきことまで、いっしょに考えます。

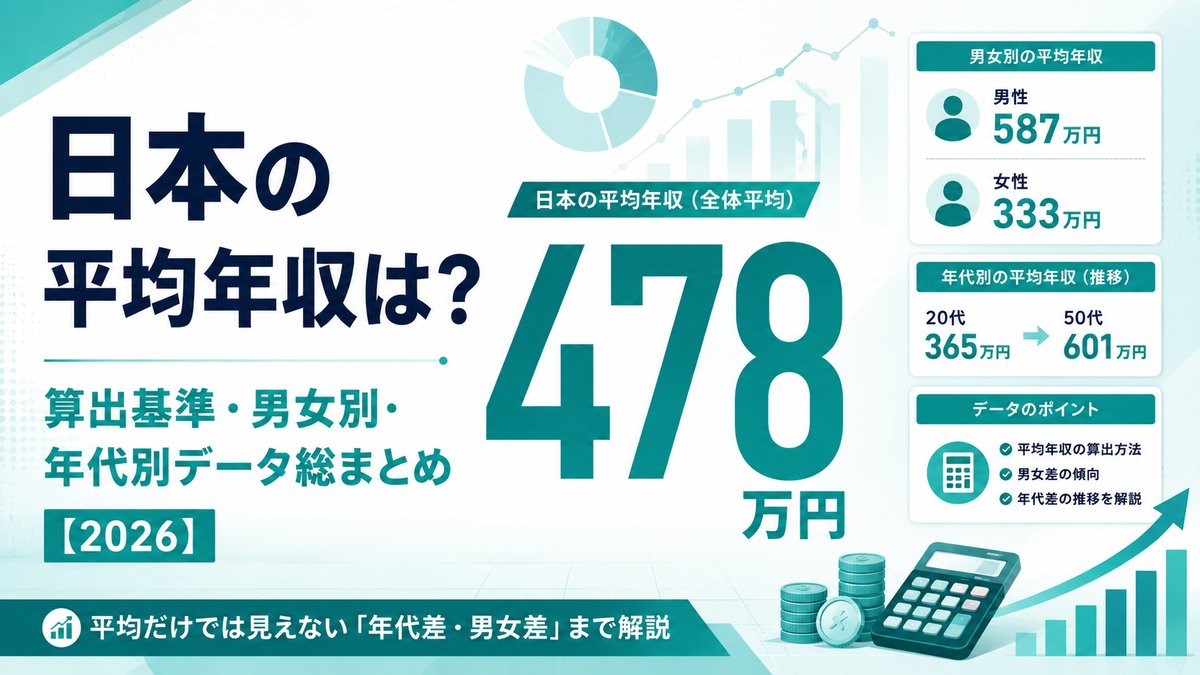

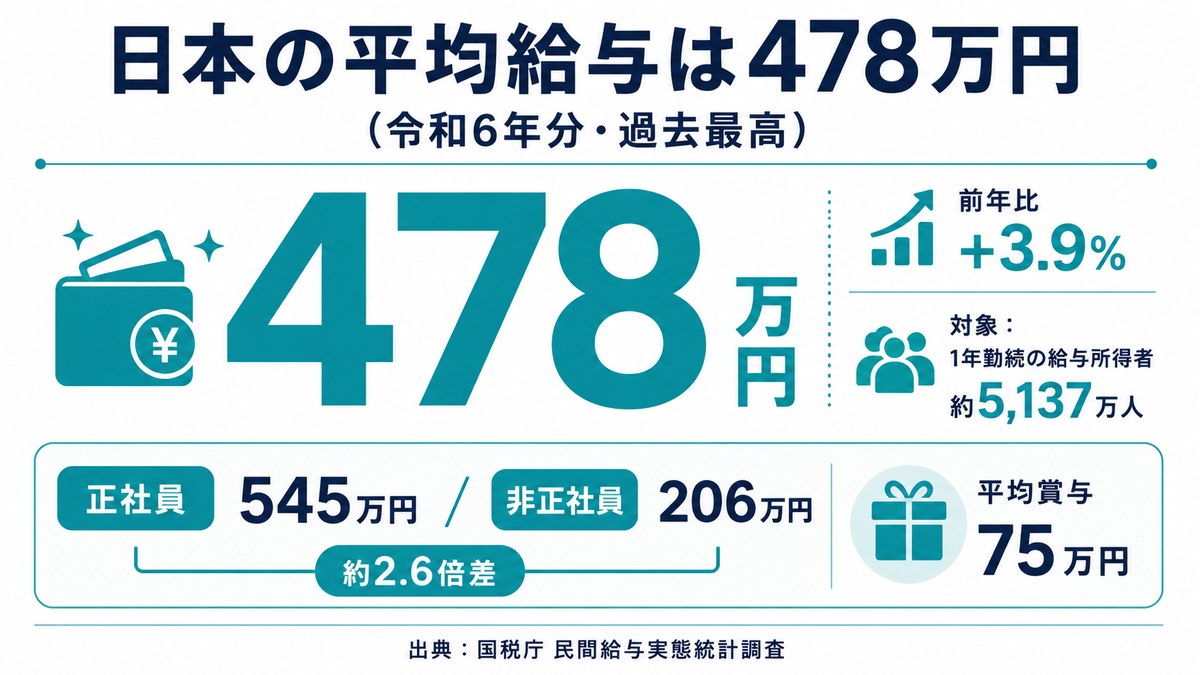

国税庁の調査によると、日本の平均年収(平均給与)は478万円(令和6年分)。

でも「自分はそんなにもらってない」と感じた人、多いはずです。

実はこの“平均”という数字には、知っておくべきカラクリがあります。

この記事では算出基準・男女別・年代別のデータを総ざらいし、「平均と中央値の違い」まで丁寧に解説。

そして平均に届かない人が今日からできること——支出のコントロールと、会社員に依存しない収入のつくり方まで、最後まで案内します。

📌 この記事でわかること

- 「平均年収」はどう算出されているのか(国税庁の基準)

- 男女別・年代別の最新平均年収データ(2024〜2025)

- 「平均」と「中央値」の違い=なぜ実感とズレるのか

- 平均に届かない人がまずやる「支出コントロール」

- 会社員に依存しない「事業所得」という選択肢

「平均年収」はどう算出されている?

まず、いちばん有名な数字の出どころから。

「日本人の平均年収」としてよく引用されるのは、国税庁「民間給与実態統計調査」です。

・最新は令和6年分(2024年・2025年9月公表)。

・対象は「1年を通じて勤務した給与所得者」(年の途中入退社は除く)。

・平均給与は478万円(前年比+3.9%)で、統計開始(1949年)以降の過去最高。

・対象となった給与所得者は約5,137万人。

・平均賞与は75万円(過去10年で最高水準)。

ポイントは、これが「会社などから給与をもらっている人」の平均だということ。

自営業・フリーランスの所得は別の調査になり、ここには含まれません。

「478万円」は“給与をもらう人全体をならした数字”——まずはこの前提を押さえておきましょう。

📌 平均が過去最高でも、「自分は上がった実感がない」人は多いはず。

その正体は、後半(第4章)の「平均と中央値の違い」で明らかになります。

▲ 日本の平均給与の全体像(編集部作成・国税庁 民間給与実態統計調査 令和6年分)

▲ 日本の平均給与の全体像(編集部作成・国税庁 民間給与実態統計調査 令和6年分)

「478万円って“1年フルで働いた人”の平均なのか。

おれは去年ずっと働いてたのに、それでも380万…。やっぱり平均より下なんだな、ってズシッときた。」

デジタルツール比較ナビ編集部

つらい数字から目をそらさず、正面から受け止めましたね。

でも“平均より下=あなたが劣っている”ではありません。

このあと見るとおり、男女・年代でかなり差があり、しかも「平均」は一部の高所得者に引っ張られて高く出ます。

まずは「自分はどの層と比べるべきか」を、次の章で具体的に見ていきましょう。

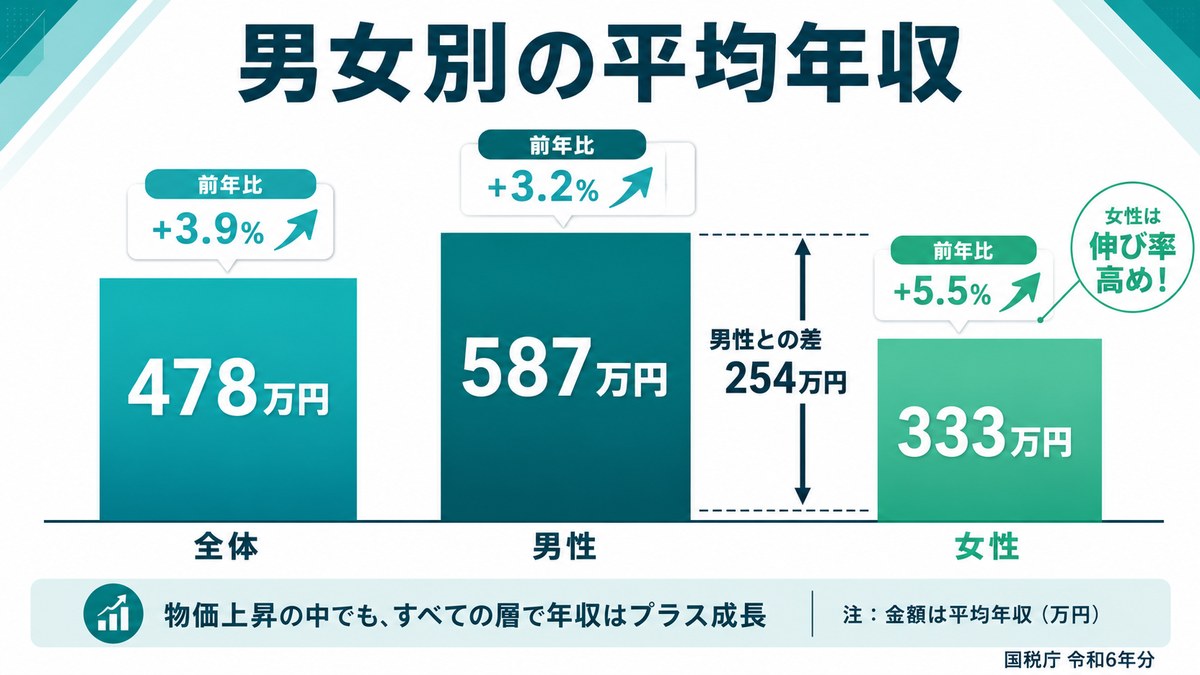

男女別の平均年収

同じ「平均478万円」でも、男女で大きく差があります。

← 横にスクロールできます →

| 区分 | 平均給与 | 前年比 |

|---|

| 全体 | 478万円 | +3.9% |

| 男性 | 587万円 | +3.2% |

| 女性 | 333万円 | +5.5% |

※国税庁「民間給与実態統計調査」令和6年分より(1年勤続の給与所得者)

▲ 男女別の平均年収。物価上昇の中でも全層プラス成長(編集部作成・国税庁 令和6年分)

▲ 男女別の平均年収。物価上昇の中でも全層プラス成長(編集部作成・国税庁 令和6年分)

男性587万円・女性333万円と、約250万円の差があります。

背景にあるのは、勤続年数・役職比率・正規雇用率・時短勤務の割合などの違い。

「能力の差」ではなく、働き方や環境の構造的な違いが大きいと考えられます。

なお女性は前年比+5.5%と、男性より伸び率は高め。差は少しずつ縮まる方向です。

「男性の平均は587万円か…。同年代の男だけで見たら、おれの380万はもっと差があるってことだよね。

同期と飲むと年収の話になるのが地味にしんどい。」

デジタルツール比較ナビ編集部

比べる相手が“全体平均”だと、実態より厳しく見えてしまいます。

正しくは「同性・同年代」と比べるのが第一歩。次章の年代別データで、あなたのリアルな立ち位置がはっきりします。

そして覚えておいてほしいのは——年収は「今いくらか」より「これからどう増やすか」が大事。後半でその具体策を必ず出します。

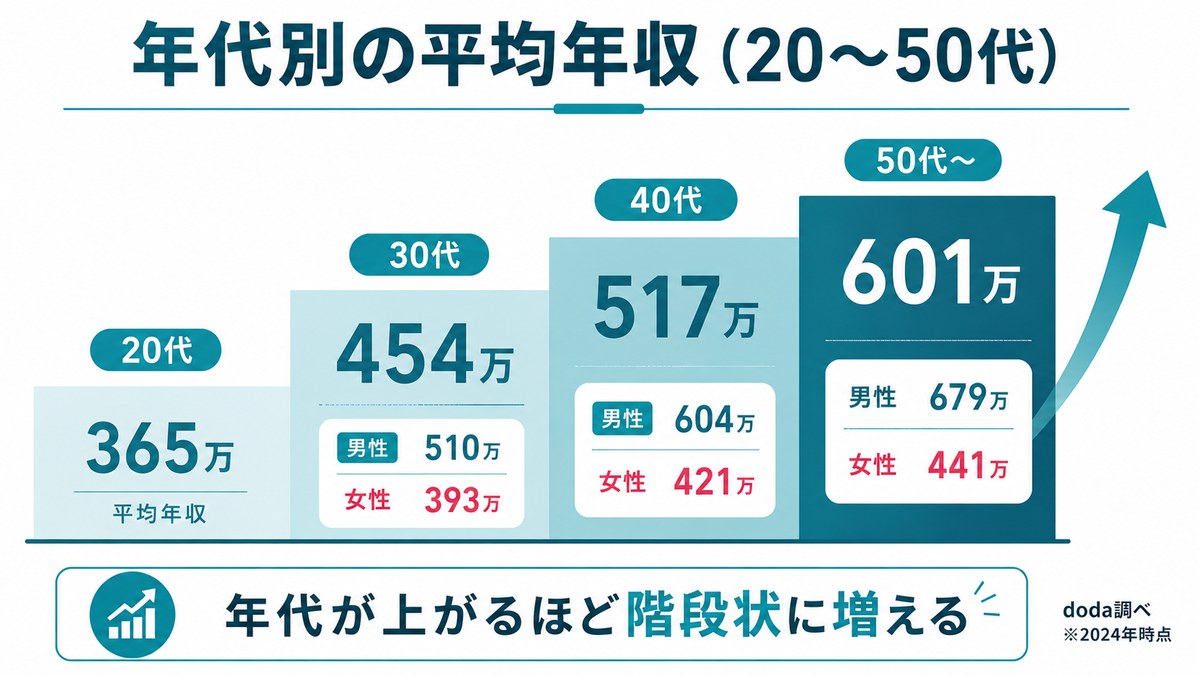

年代別の平均年収(20〜50代)

年収は年齢(勤続)とともに上がります。

転職大手dodaの調査(約60万人・2024年9月〜2025年8月)で、年代別を見てみましょう。

← 横にスクロールできます →

| 年代 | 全体 | 男性 | 女性 |

|---|

| 20代 | 365万円 | 約370万円台 | 約340万円台 |

| 30代 | 454万円 | 510万円 | 393万円 |

| 40代 | 517万円 | 604万円 | 421万円 |

| 50代〜 | 601万円 | 679万円 | 441万円 |

※doda「平均年収ランキング」より(20代の男女別は公表レンジからの概算)。全体平均は国税庁とは調査対象・方法が異なります。

▲ 年代別の平均年収。年代が上がるほど階段状に増える(編集部作成・doda調べ)

▲ 年代別の平均年収。年代が上がるほど階段状に増える(編集部作成・doda調べ)

20代365万円 → 30代454万円 → 40代517万円 → 50代601万円と、年代が上がるほど階段状に増えるのが分かります。

逆に言えば、20〜30代で「平均より下」なのは、決して珍しくないのです。

大事なのは“今の数字”より、これから上げていける打ち手があるかです。

「32歳で380万…30代全体の454万にも、30代男性の510万にも届いてない。

このまま年だけ取っても、自動で平均には乗らない気がする。昇給も雀の涙だし。」

デジタルツール比較ナビ編集部

鋭い気づきです。実際、昇給だけで平均に追いつくのは年々むずかしくなっています(物価の上昇に給与が追いつかない)。

だからこそ、この記事の後半は「待つ」のではなく「自分から動く」話に入ります。

その前にもう1つ——“平均”という数字そのもののカラクリを知ると、気持ちがかなり軽くなりますよ。

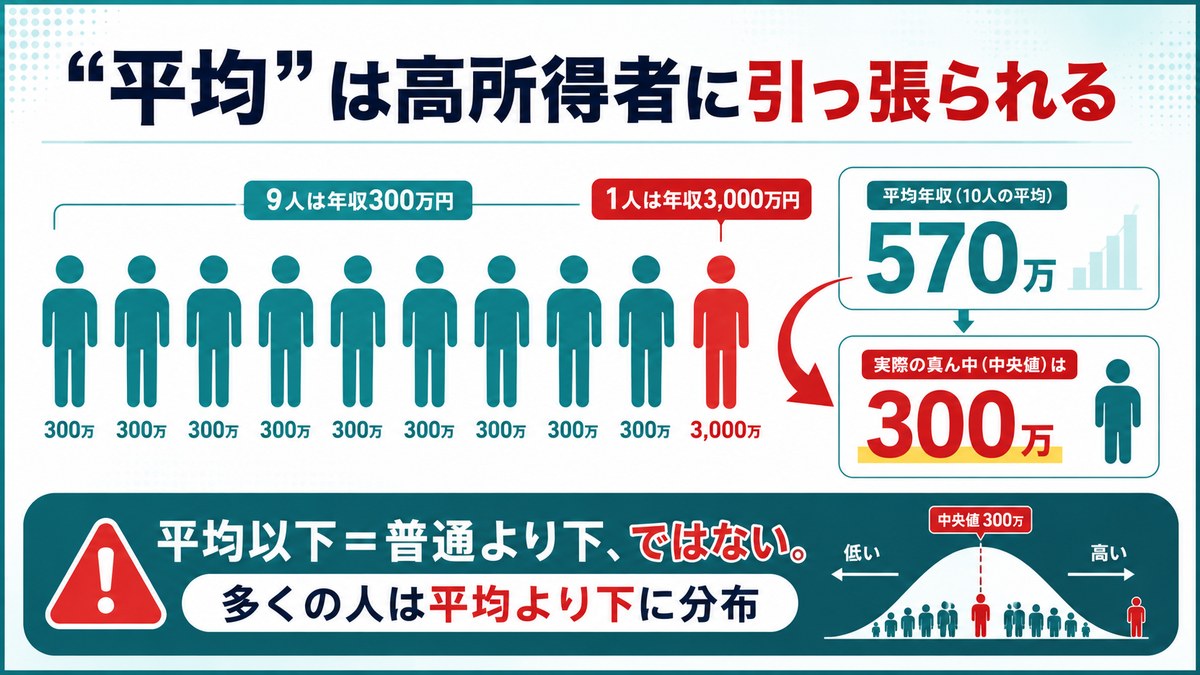

「平均」のワナ|中央値で見ると景色が変わる

ここが、この記事でいちばん知ってほしいところです。

「平均年収」は、一部の高所得者に引っ張られて高く出ます。

たとえば、年収300万円の人が9人と、年収3,000万円の人が1人いると、平均は570万円。

でも実際の“真ん中の人”は300万円です。

この「真ん中の値」を中央値といい、中央値は平均より低く、実感に近いのが普通です。

つまり「平均以下=普通より下」ではありません。

多くの人は平均より下に分布しています。

“平均に届かない自分”は、まったく珍しくない——まずそこで自分を責めるのをやめましょう。

▲ “平均”のワナ。平均以下は珍しくない(編集部作成)

▲ “平均”のワナ。平均以下は珍しくない(編集部作成)

もうひとつ、雇用形態の差も大きい。

正社員の平均は545万円、非正社員は206万円と、約2.6倍の開きがあります(国税庁・令和6年分)。

「平均」はこうした違いを全部ならした数字。

だから大切なのは平均との比較で一喜一憂することではなく、「自分の手取りをどう増やし、どう守るか」です。

「中央値の話、ちょっと救われた…。

でも結局、手取りが少なくて生活がカツカツなのは変わらない。家賃・通信費・サブスク…毎月ぜんぶ払うと、自由に使えるお金がほぼ残らないんだよね。」

デジタルツール比較ナビ編集部

そこです。年収の数字より、「毎月いくら手元に残るか」が暮らしの実感を決めます。

そして手元に残すには、①支出をコントロールする ②所得そのものを増やす——この2つしかありません。

うれしいことに、①は今日から・誰でも・確実に効果が出ます。次の章で具体的にいきましょう。

同じ“平均に届かない”人たちの、リアルな声

「しんどいのは自分だけ?」——そう思いがちですが、同じ立場の人の声を集めると、悩みは驚くほど共通しています。

編集部が、年収300〜400万円台に関する公開アンケート(500人規模)と、複数の家計・年収解説記事をもとに、よくある不満を6ジャンルに整理しました。

- 💰 貯金が増えない:「手取りは月20万円台。10年働いても貯金は数百万円どまり」

- 📈 物価高でカツカツ:「食費・光熱費・保険を払うと、自由に使えるお金がほぼゼロ」

- 🔮 将来が不安:「老後・年金を考えると、このままでいいのか怖くなる」

- 😞 “平均”との比較がつらい:「478万円という数字を見るたび、自分が遅れている気がする」

- 🐢 昇給が遅い:「頑張っても上がるのは雀の涙。給料だけでは追いつかない」

- ✂️ 自己投資を削る:「スキルアップや趣味にお金を回せず、現状から抜け出せない」

※編集部が下記の公開情報をもとに整理(年収300万円台に関する500人規模のアンケートでは89.2%が「やばい」と回答)。

出典:ユニークキャリア「年収300万はやばい?」/転職Hacks「年収300万の生活」/オリックス銀行「年収400万の生活レベル」/オカネコ「年収300万の現実」 等

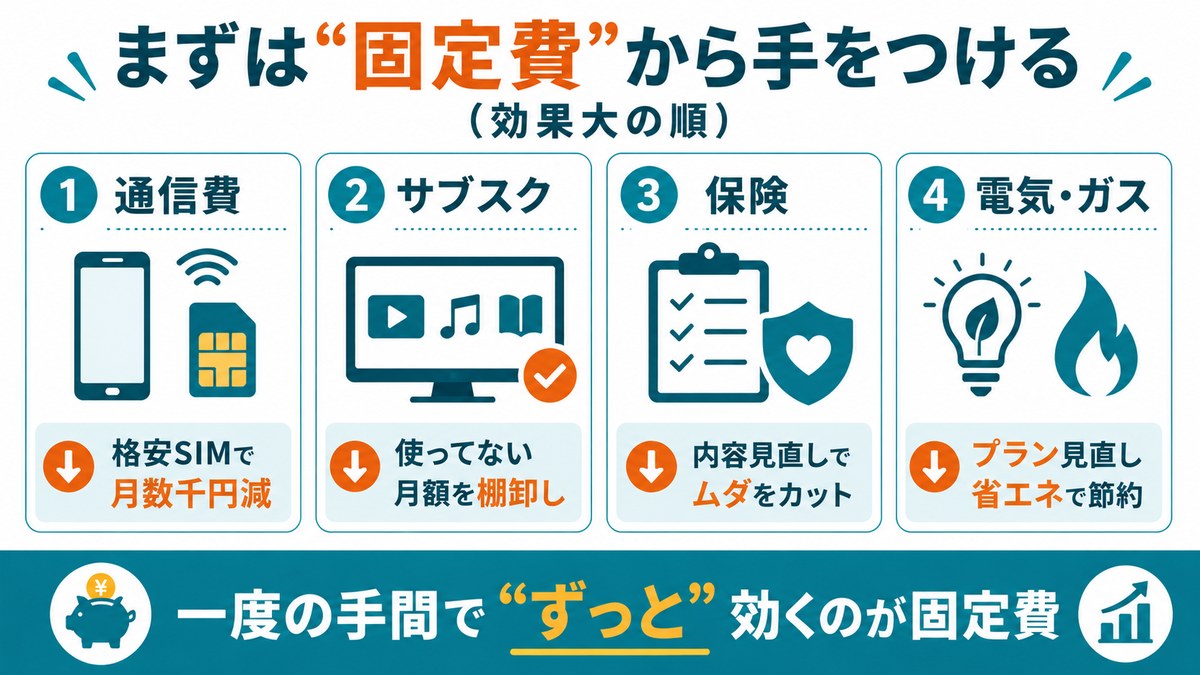

平均に届かない…まずは「支出の徹底コントロール」

所得を増やすのには時間がかかりますが、支出を減らすのは“今日から・確実に”効きます。

しかも一度見直せば、毎月ずっと効き続けるのが固定費です。

✅ 効果が大きい「固定費」から手をつける

・通信費:大手スマホ→格安SIMで月数千円下がることも

・サブスク:使っていない月額サービスを棚卸し

・保険:内容が今の生活に合っているか見直し

・電気・ガス:プラン/省エネ家電で固定費を圧縮

▲ 効果が大きい「固定費」から。一度の手間でずっと効く(編集部作成)

▲ 効果が大きい「固定費」から。一度の手間でずっと効く(編集部作成)

固定費は“一度の手間”で“ずっと節約”になる、いちばんコスパのいい一手。

とくにスマホ代は、見直しのインパクトが大きい代表格です。

⚡ 速さで選ぶなら

昼でも遅くならない格安SIMはどれ?

混雑する平日12時台の“実測”で、速いのに安い4社を正直比較

速さで比べる →

📱 自分に合う1社をじっくり選ぶなら 格安SIM 乗り換え総合ガイド へ。

「固定費か…たしかにスマホ大手のままで月8,000円くらい払ってる。

でも正直、節約だけで“平均との差”が埋まるわけじゃないよね。切り詰めるのも、もう限界が近い気がして。」

デジタルツール比較ナビ編集部

その通りで、節約には“下限”があります(0円より下げられない)。

だから本当の答えは、「支出を絞る」+「収入の入り口を増やす」の両輪。

そして収入の増やし方には、昇給を待つ以外に——会社員に依存しない“もう1本の収入”という選択肢があります。ここからが本題です。

実は“平均を超えても”、悩みは消えない

「平均を超えれば楽になる」——そう思いますよね。

でも、年収1,000万円層(給与所得者の約5%)の声を集めると、稼いでいる人にも“別の悩み”があることが分かります。

編集部が高年収層に関する複数の調査・体験談をもとに、6ジャンルに整理しました。

- 🧾 税金・社会保険が重い:課税所得900万円超で所得税33%+住民税10%=手取りの伸びが鈍る

- 🚫 公的補助の対象外:児童手当の減額・医療費助成や高校無償化の対象外=“稼ぐほど外される”

- 😮💨 手取りが増えた実感がない:「額面は上がったのに、自由に使えるお金は増えない」

- ⏰ 時間とストレスが増える:責任が重くなり、自分の時間が削られる

- 📊 生活水準が膨張する:収入が上がると支出も上がり、結局ラクにならない

- 🛑 働く意欲が頭打ち:「これ以上稼いでも税金で持っていかれる」=努力が報われにくい

※編集部が下記の公開情報をもとに整理(年収1,000万円は給与所得者の約5%)。

出典:キャリコネニュース「年収1000万40代の不満」/Money Lifehack「年収1000万でも苦しい理由」/ミズカラ「年収1000万でも満たされない」/みんなの年金「年収1000万の不安」 等

届かない人も、稼いでいる人も——悩みの“根っこ”は同じです。

それは「給与所得だけ」に依存していること。

給与は稼ぐほど税で持っていかれ、補助も外れていく。

だからこそ——年収の多い・少ないに関係なく、自分で稼ぐ“もう1本の柱”を持つことに意味があるのです。

次の章で、その具体的な方法を見ていきましょう。

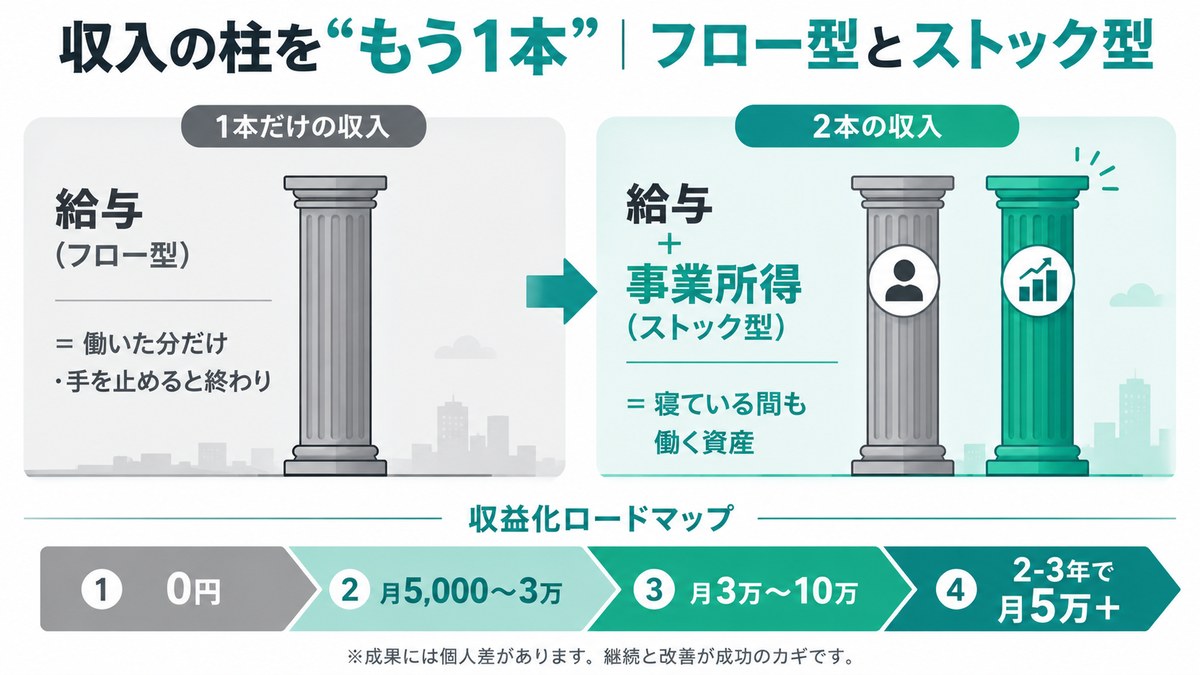

会社員に依存しない|「事業所得」を持つという答え

節約で“守り”を固めたら、次は「収入の柱をもう1本つくる」。

給料(給与所得)だけに頼る状態から、自分で稼ぐ「事業所得」を少しでも持つ——これが、平均年収に振り回されない一番の近道です。

なぜ「事業所得」がそんなに効くのか(知らないと損な10こと)

- ✅ 給料は先に税金を天引き。事業所得は「経費を引いた利益」にだけ課税

- ✅ 20万円のPCも、給料で買うには約26〜27万円稼ぐ必要。事業なら経費で買える

- ✅ PC・通信費・書籍・サーバー代…仕事に使うものが経費になる

- ✅ 青色申告なら最大65万円の控除で納税を圧縮できる

- ✅ 給与は「稼ぐ→取られる」、事業は「稼ぐ→使う→残りに課税」=自分で調整できる

- ✅ 収入が1本だと、リストラ・病気・会社の業績で家計が即傾く

- ✅ 物価高に給料が追いつかない今、“もう1本”が防波堤になる

- ✅ 老後2,000万円問題への、現実的な備えになる

- ✅ 文章・SEO・マーケ力がつき、本業の市場価値も上がる

- ✅ ブログなら初期費用は月1,000円台。低リスクで始められる

「フロー型」と「ストック型」、収入には2種類ある

🏃 フロー型(労働対価)

働いた分だけもらえる収入。手を止めれば終わり。残業やアルバイトがこれ。

🌱 ストック型(積み上げ)

一度つくればあなたが寝ている間も働き続ける“資産”。

当サイトが推す副業ブログは、このストック型です。

▲ 収入の柱を“もう1本”。フロー型とストック型の違い(編集部作成)

▲ 収入の柱を“もう1本”。フロー型とストック型の違い(編集部作成)

当サイトのおすすめは「副業ブログ」|月5万円までのロードマップ

- ✅ 「好き・得意」がそのまま記事になり、収入の種になる

- ✅ 初期費用は月1,000円台。在庫も仕入れもいらない

- ✅ 書いた記事は残り、“資産”として積み上がる

- ✅ 開設〜3ヶ月はほぼ0円——焦って辞めないのが唯一の正解

- ✅ 6ヶ月〜1年で月5,000〜3万円、検索流入が増え始める

- ✅ 1〜2年で月3万〜5万円を安定、「寝ている間に入金」を実感し始める

- ✅ 得意ジャンルに絞れば2〜3年で月5万〜10万円超も狙える(記事が“資産”に)

ブログの土台「エックスサーバー」の魅力4つ

- ✅ WordPressクイックスタート:知識ゼロでも約10分で開設

- ✅ 表示速度が国内最速水準:読者が離脱しにくくSEOに有利

- ✅ 独自ドメインが永久無料:年1,000〜2,000円がずっと0円

- ✅ 24時間サポート+10日間お試し:困ってもチャットで相談できる

📌 10日間は無料でお試し・初期費用0円。合わなければ解約OK、まずはノーリスクで ↓

🚀 エックスサーバー公式で「ブログの土台」を見る →

※当サイトはアフィリエイトプログラムを利用しています

🎯 契約したら、あとは

「どのジャンルで書くか」を決めるだけ。

テーマの選び方と収益化までのロードマップは

ブログテーマ診断&収益化ロードマップでチェック。

「今日の小さな一歩」が、平均年収に振り回されない“もう1本の柱”になります。「“平均に追いつく”じゃなくて、“自分で柱を増やす”か…。

正直ちょっとワクワクしてきた。でもおれみたいな平凡な会社員に、本当にできるのかな…?」

デジタルツール比較ナビ編集部

できます。むしろ「平均年収に届かない」と悩んでいる人ほど、変えたい理由=続ける力があります。

最初は誰でもゼロから。月1,000円台のサーバーと、1記事から始まります。

支出を締めて生まれた余力を、未来の“資産”に振り向ける——それが、数字に振り回されない生き方の第一歩です。

まとめ|数字に振り回されず、「手取りを守って、柱を増やす」

最後に、今日の数字を振り返ります。

・日本の平均年収は478万円(国税庁・令和6年分/過去最高)。

・男女別=男性587万円/女性333万円。

・年代別=20代365万→30代454万→40代517万→50代〜601万。

・「平均」は高所得者に引っ張られて高く出る=中央値はもっと低く、平均以下は珍しくない。

・平均値に惑わされず「中央値」で見る=年収を高い順に並べた“ちょうど真ん中の人”の年収は、ざっくり400万円前後(平均より50〜100万円ほど低いとされる)。だから平均478万円に届かなくても、それが“普通”の範囲です。

・正社員545万/非正社員206万と、働き方で約2.6倍差。

大事なのは、平均との差で落ち込むことではありません。

① 支出(とくに固定費)を徹底的にコントロールして「手取りを守る」。

② 会社員の給料に依存しない「事業所得」で、収入の柱を増やす。

この2つを、今日からコツコツ始めること。

💼 副業ブログ 総合ガイド

“もう1本の柱”は、ここから始まる。

スマホ代1つ分の元手で、寝ている間も働く資産を。

始め方・サーバー選び・収益化まで、迷わないための地図をまとめました。

▶ 副業ブログの全体像を見る

よくある質問(Q&A)

「平均年収478万円」の出どころは?

国税庁「民間給与実態統計調査」令和6年分(2025年9月公表)の、1年を通じて勤務した給与所得者の平均給与です。自営業・フリーランスの所得は含まれません。

平均より低いと「普通以下」なの?

いいえ。平均は一部の高所得者に引っ張られて高く出るため、中央値(真ん中の値)はもっと低く、多くの人は平均より下に分布します。平均以下は珍しくありません。比べるなら「同性・同年代」が現実的です。

年収を上げる一番現実的な方法は?

短期は「固定費の削減=手取りを守る」、中長期は「昇給・転職」と「事業所得(副業)で収入の柱を増やす」の組み合わせです。とくに副業ブログは初期費用が小さく、低リスクで始められます。

男女で平均年収に差があるのはなぜ?

勤続年数・役職比率・正規雇用率・時短勤務の割合など、働き方や環境の構造的な違いが大きいと考えられます。能力差ではありません。なお女性は前年比+5.5%と伸び率が高く、差は縮小方向です。