本記事はアフィリエイト広告を含みます。

上の2人の悩み、実は同じところに原因があります。

「なんとなく払い続けているもの」を、

一度だけ全部、机に並べてみませんか。

スマホ料金。動画・音楽系のサブスク。クラウドストレージの重複契約。クレカの年会費。

スマホで使っていないオプション。無料体験から自動課金になったまま忘れているサービス——。

——気づけば毎月1〜3万円が「使っているか分からないデジタル固定費」に消えていきます。

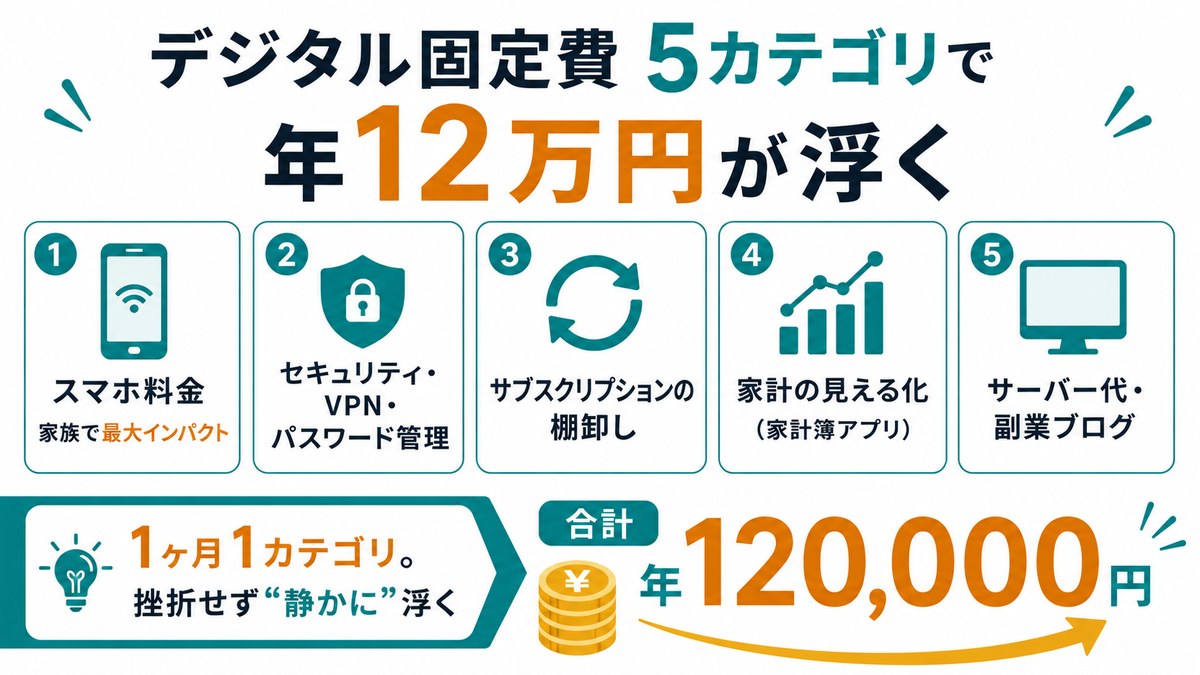

上記の2人の家計の例を見直してみると、合計で年間12万円が浮きました。

ポイントは、使っているサービスは一切変えず、契約や会社だけを見直すこと。生活の質は何ひとつ下がりません。

浮いた年12万円で、たとえばこんなことができます👇

📖 5つの章で構成。読了8分。気になる章から拾い読みOK。

今日1つだけ動くだけで、半年後の家計は確実に変わります。

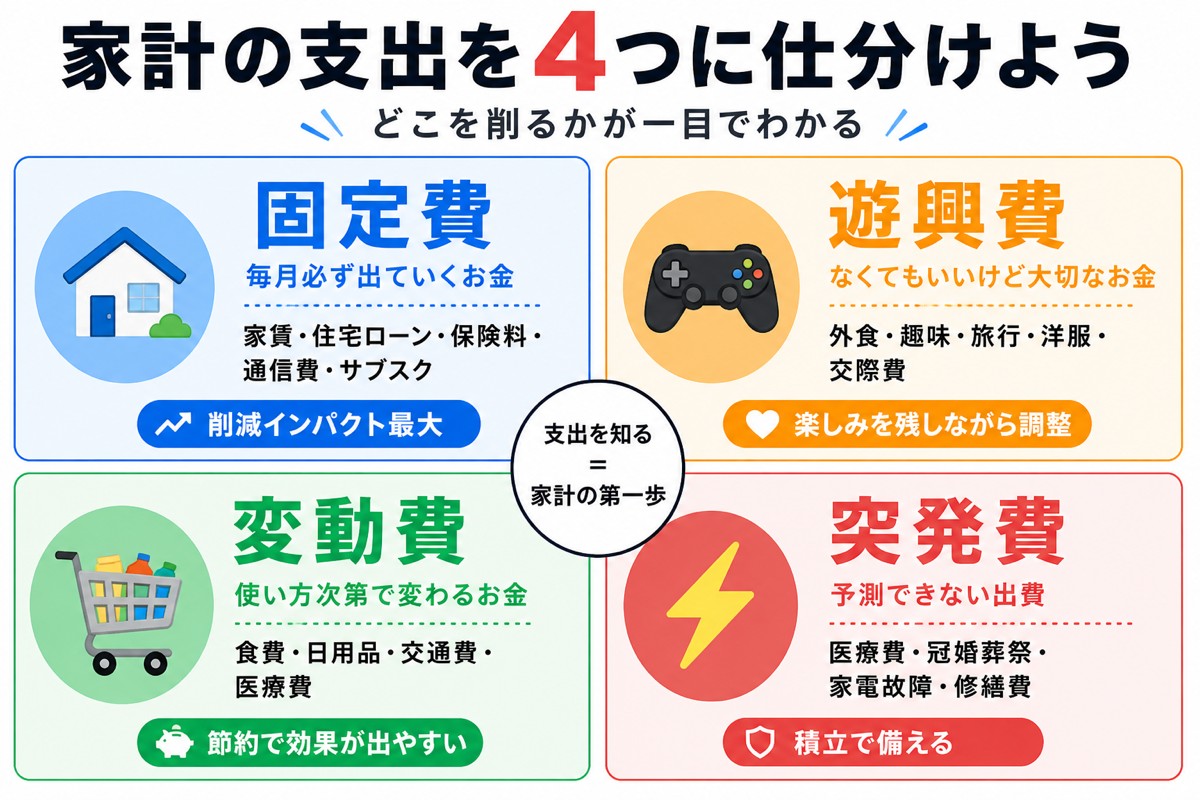

「デジタル固定費」という言葉に厳密な定義はありません。

冒頭で紹介した綾香さんと和彦さんの悩みも、整理すると5つのカテゴリにきれいに収まります。

まずはこの5つの軸を頭に入れた上で、あらためて綾香さんと和彦さんの悩みを見ていきましょう。

「銀行員時代の癖で、自分の支出は家計簿アプリでしっかり把握しています。食費・光熱費・自分のクレカ明細まで。

でも夫は、『プライベートな契約だから』と明細を見せてくれないんです。スマホは夫婦でdocomoのまま、家族で月14,000円超だと知っているけど、夫の他の支出は分からない。

家全体でいくら入ってきて、いくら出ているのか——その合算が分からない。

来年4月、娘が小学校に入学します。教育費が一気に増えるのに、家計のベースが見えないままなのが本当に怖くて。最近やっと焦り始めました」

明細を共有してくれない。家計合算が不明。

マネーフォワード MEに夫名義のカード・口座を連携してもらえれば、夫の合意さえ取れれば夫婦の支出が一画面で見える状態に。最優先で着手すべき土台です。

夫婦でdocomoのまま。家族で月14,000円超。

docomo品質はそのままでahamo(月2,970円)に2人とも乗せ替えるだけで、家族で月8,060円・年9.7万円の差。教育費の捻出元として最大級のインパクトです。

自分は動画系1本+音楽系1本。夫もたぶん別で動画系を契約している気がする。

夫婦で同じ動画サブスクを別々に契約しているケースが本当に多い。マネーフォワード ME で連携した瞬間に重複が見えるので、1つに統一すれば月1,000〜2,000円の即削減。

教育費スタート前に家計のベースを整えたい。

入学準備(ランドセル・学用品・給食費・習い事)で初年度だけで15〜20万円追加。家計の見える化と固定費削減を2025年中に完了させれば、入学後の家計が崩れません。

綾香さんの場合は、この順番で進めるのが正解:

① 家計の見える化(MF ME 連携)

→ ② スマホ代の乗り換え

→ ③ サブスク重複の整理

→ ④ セキュリティ追加

合計インパクト:月8,000円・年96,000円のキャッシュフロー改善。小学校入学準備(初年度15〜20万円)の半分が、家計の質を落とさずに捻出できる計算です。

「いやー、わかってるんですよ、整理しないとなって。でも面倒で。

お金まわりって、明細見て、サイト開いて、ログインして、解約ボタン探して……それ考えただけで疲れちゃう。『いつかやろう』が5年経った感じです。

最近、妻に『先月のクレカ、なんでこんなに引かれてるの? 飲み代の領収書も何枚かあったけど、結局いくら使ってるの?』って詰められて。

息子が来年高校受験で、入学金とかで30万くらい飛ぶらしい。それでようやく重い腰を上げました。

動画系サブスクが2本、あと仕事用のクリエイティブ系クラウドツールで月7,180円。AIチャットの月額プランと、業務ノートツールもあったはず。残りは……明細を見ないと、ちょっと分かんないですね」

月1,200円を払い続けているのに、ブログは2年動いていない。年14,400円が「やる気」だけのために消えている。

選択肢は2つだけ。「もう書かない」なら今日中に解約。「再開する」なら本気で動かして月1〜5万円の副業収益化へ。副業ブログ総合ガイドで5分で判断できます。

動画系2本・音楽系1本・クリエイティブ系1本・AIチャット系1本・ゲーム系1本・オーディオブック系1本……合計12本のうち、半分は本当に使っているか分からない。

和彦さんのような「めんどくさい型」には、マネーフォワード ME の自動連携でサブスクを可視化するのが最適。触らずに見える化する仕組みを先に作ってから解約していけば、半月で月3,000〜5,000円浮きます。

仕事メールも個人メールも、カフェWi-Fiで普通に開いている。1Passwordなど考えたこともない。

フリーランスは個人事業の取引情報=そのまま生活費。漏えい1回で平均23万円の被害が出るので、セキュリティのチェックとパスワードの使い回し防止を、月1,000円のツールで今日入るのが正解。

具体的には ▶ 公衆Wi-Fi対策の NordVPN(月500円〜)と、パスワード使い回しを根絶する 1Password(月620円〜)の組み合わせ。

来年4月に向けて家計の見える化を迫られている。入学金で30万円。

夫婦合算が見えていない状態で「いくら使ったか」聞かれても答えられないのが当然。マネーフォワード ME で家計を一画面化すれば、妻への説明責任から解放されます。

和彦さんは「整理すべきだと頭ではわかっているが、めんどくささが先に立つ」典型的な放置型。実は本人より家計に痛みが見えにくい分、奥さんや息子の将来に静かに負担が乗っているパターンです。

5本を、1ヶ月1つずつ半年計画で:

① 家計の見える化(MF ME)

→ ② 放置サーバーの処理

→ ③ サブスク整理

→ ④ セキュリティ追加

→ ⑤ スマホ・ネット見直し

合計インパクト:月10,000〜12,000円・年12〜14万円のキャッシュフロー改善(サーバー再開+副業収益化なら月+1〜5万円の追加収入も)。来年4月の入学金20〜30万円が、整理した固定費からそのまま捻出できます。

実測の内訳(月額ベース):

📱 通信費 △6,000円

🎬 サブスク △2,400円

🛡️ セキュリティ △500円(保険として追加)

💻 サーバー代 △数百〜数千円

📊 マネーフォワード ME 連携で夫の隠れ支出が月3,000円見えてカット

合計:月8,000〜10,000円・年10〜12万円が、生活の質を一切落とさずに浮きます。

10問タップ → あなたに合った見直しポイントが一目でわかります。

あと 10 問で診断完了!

あなたの「現在地」は──磨かれる前の原石

あなたの「現在地」は──光が見えてきた

あなたの「現在地」は──輝き始めたクリスタル

あなたの「現在地」は──紫オーラの大ダイヤモンド

✨ あなたの「現在地」は──王冠を頂いた伝説のダイヤモンド ✨

本記事では5カテゴリそれぞれの平均月額と、見直し後の目安を整理しました。

数字は2026年6月時点の公的データ+実測(総務省家計調査・MMD研究所・エネチェンジ・MM総研)から算出した目安です。

大手大手3大キャリア(docomo・au・SoftBank)のままにしている方の多くは、「変えるのが面倒」「乗り換えの手続きが怖い」という心理的なハードルで止まっています。

でも2026年現在、サブブランド・MVNO は同じ電波・同じ通話品質でありながら料金だけが半額〜3分の1。手続きはオンラインで完結、最短当日に開通します。

おすすめの3社(実利用済み)

📶 ahamo(docomo系・月2,970円/20GB)……「迷ったらこれ」。docomo電波そのままで店舗・国際ローミングまでカバー。 → ahamo 評判レビューを見る

📶 楽天モバイル(自社回線・月3,278円/無制限)……動画ヘビーユーザー向け。Rakuten Link で通話も無料。 → 楽天モバイル 評判レビューを見る

📶 mineo(マルチキャリア対応MVNO・月1,265円〜)……docomo・au・SoftBank の3回線から選べる柔軟性が魅力。家族で別キャリア混在もOK、ユーザーコミュニティが活発な老舗MVNO。 → mineo 評判レビューを見る

このカテゴリだけは「節約の対象」ではありません。むしろ追加してほしい固定費です。

サブスクを2つ減らせば浮く月500〜1,000円を、ここに振り替えるだけ。1回の漏えい被害が20万円を超える世界で、月500円の保険を渋るのは経済的に合理性がありません。

おすすめの3点セット(実利用済み)

🔐 1Password(個人 月約620円〜・家族5人プラン 月約700円)……パスワード使い回しゼロ化。20年間漏えい実績ゼロ。→ 1Passwordとは?基本ガイドを読む

🌐 NordVPN(2年契約で月500円前後〜)……公衆Wi-Fi通信を軍事レベルで暗号化。世界111カ国対応。→ VPNとは?基本ガイドを読む

✅ 2段階認証(無料)……Google・Amazon・SNS・ネットバンクすべてに必須。

サブスクの最大の敵は「契約していること自体を忘れる」こと。明細を3ヶ月分並べて、見ても何のサービスか思い出せないものを機械的に解約するだけで、ほとんどの方は月2,000円浮きます。

特に動画系サブスクを2つ以上同時契約している方は、ほぼ確実に1つは観ていません。1つに絞るだけで月1,500〜2,500円の即削減です。

15分でできるサブスク見直し手順(マネーフォワード ME 活用)

1️⃣ マネーフォワード ME にクレジットカード・銀行口座を連携(初回30秒)

2️⃣ アプリ内の「サブスクリプション」または「定期支出」カテゴリを開く → 毎月引かれている月額課金が全部一覧表示される

3️⃣ 名前を見て「あれ、これ何だっけ?」となるものを判別

4️⃣ 使っていないものはその場で即解約(リンクから飛んでOK)。迷ったら一旦解約 → 多くは再開可能

▶ 明細を3ヶ月分目視で並べる手作業はもう不要。連携した瞬間に過去2年分の月額課金が全部見えます。

「電気代を新電力に乗り換えれば月2,000〜3,000円下がる」という話もあります。でも2026年の現在は電力供給が不安定で、大手電力でも合格点の料金です。乗り換え先の契約が従量型でないと跳ね上がるリスクもあり、無理に手をつけて余計な徒労になりかねません。

それより圧倒的に優先度が高いのが家計全体の見える化。個別カテゴリの見直しを始める前に、まず「いま何にいくら払っているか」を可視化することで、各カテゴリの効果が確実になります。

マネーフォワード ME を「最初に」入れる3つの理由

1️⃣ 月々の支出の増減がグラフで一目でわかる……見直しの効果が数字で見えてモチベが続く

2️⃣ 夫婦・家族の支出を一元管理……「相手のカードが見えない」問題が即解決

3️⃣ 月540円のプレミアム版で全口座無制限連携……元は取れる金額です

💡 「自分には関係ない」と思った方こそ、5秒だけ読んでください

副業ブログは「特別な才能」も「文章力」も「IT知識」も不要です。必要なのは月1,200円のサーバー代と、書き続ける習慣だけ。

📖 趣味で月1万円:好きなアニメ・ガジェット・育児のレビューが収益に

💼 専門性で月3〜5万円:仕事の知見をまとめるだけで読者が集まる

🌱 10年で資産化:書き貯めた記事が、寝ている間も働き続けるストック型収入に

このカテゴリは少し特別で、3パターンの読者すべてに「動く理由」があります。

あなたはどのタイプ? 5秒で見つけて行動を1つだけ

🟥 タイプA:すでにサーバー契約して放置中

和彦さんと同じ。月1,200円×24ヶ月=28,800円の死に金になっています。今日中に「再開する」「解約する」のどちらかを決断してください。再開派は次のConoHa Wing 完全ガイドへ。

🟨 タイプB:始めようと思ったことはあるけど踏み出せていない

この記事の他カテゴリで浮いた年12万円のうち、月1,200円をブログ開設に振り向けるだけ。1年後には記事数50本、運が良ければ月1万円の副収入が見えてきます。初心者向けブログ開設ガイドから始めてください。

🟦 タイプC:副業ブログなんて考えたこともない

じつはこのタイプにこそ知ってほしいのがブログの可能性。子育て・趣味・仕事の知見など、あなたが当たり前に持っている知識が、月1〜5万円の収入に変わる時代です。「読まれない」と思っているのは、書いていないからだけ。まずは月5万円達成事例で「普通の人がどう始めたか」を見てみてください。

5カテゴリを同時にやろうとすると、ほぼ間違いなく挫折します。

おすすめは「インパクトが大きい順 × 手続きが楽な順」に、月1カテゴリずつ。半年で完了します。

食費・娯楽費を削る節約は、たいてい3〜6ヶ月で破綻します。

一方、デジタル固定費の見直しは、生活の質が一切下がらないのが最大の利点。同じ電波・同じ通信速度・同じ動画体験のまま、値札だけが変わります。

実際にやってみると、5カテゴリ全部終わるまでの実作業時間は合計8時間。年10〜12万円のリターンに対して、時給12,500〜15,000円換算です。これより高い時給で働ける副業はそう多くありません。

実際、一気にやろうとして3ヶ月目で力尽きたケースケースがありました。1ヶ月1カテゴリ・半年計画が、結局いちばん早く完走します。

浮いたお金を生活費に溶かすと、見直しの達成感は1ヶ月で消えます。

おすすめは、「浮いた12万円をそのまま別口座へ自動振替」。家族旅行・子どもの習い事・つみたてNISAなど、目に見える形で残してください。これだけで、「節約のために生活を犠牲にした感」が「未来のために投資した感」に変わります。

ahamoはdocomo本回線そのままで差を感じません。

楽天モバイルは都市部は快適、地方はパートナー回線で実用十分。

mineoはマルチキャリア対応で、平日昼12時台のみ若干落ちる程度です。

詳しくは 格安SIMおすすめ比較 へ。

マネーフォワード ME は「読み取り専用」のAPI連携。口座番号やパスワードを送信せず、振込・引落などの操作は一切できません。

東証プライム上場企業が運営、銀行・証券会社2,600以上と公式提携しています。

詳細は 無料版 vs プレミアム比較 へ。

以下のどちらかに当てはまるなら、月500〜1,000円の保険は必須です:

① 同じパスワードを2サービス以上で使い回している

② 公衆Wi-Fiでネットバンクを開いたことがある

漏えい1回の被害額は平均20万円規模。詳しくは セキュリティ総合ガイド へ。

通信費・セキュリティ・サブスク・家計の見える化の4つは、ブログをやっていない人でも全員に効果が出ます。

5つ目の「副業ブログ」だけスキップして、残り4つを拾い読みでOK。

むしろ「副業ブログ未経験」の方こそ、5つ目の章で月1〜5万円の可能性を覗いてみてください。

最大インパクト:① スマホ料金(家族2人で月6,000円減)

即効性:③ サブスク見直し(15分で月2,000円減)

1個だけやるなら:④ マネーフォワード ME で全支出を見える化 → そこで見えたサブスクから順に解約。

これが最短で月8,000円浮く鉄板ルートです。

記事冒頭で紹介した綾香さんと和彦さんは、本記事の5カテゴリを順にたどっていくと、半年後にこんな景色を手に入れました。

綾香さんも和彦さんも、特別な才能や時間があったわけではありません。

ふたりとも、挫折しない着手順に沿って 「月1カテゴリだけ」 着手しただけ。

あなたが今日動かす1ステップが、半年後の景色を確実に変えます。

まずは マネーフォワード ME 導入 から、たった30分で始めてみませんか?

「今日入れる月500円の保険」だけ、先に公式で確認

本文で触れた2つは、編集部が固定費見直しの初手として無理なくおすすめできるもの。どちらも返金保証・最低利用期間の縛りが緩く、合わなければ引き返せます。

<PR>上記2つはアフィリエイト広告です。クリックしても料金は変わりません。

本記事は5カテゴリ全体の地図です。

気になったカテゴリは、下の各総合ガイドで深掘りしてください。

※ 数値は2026年6月時点の公的データ・編集部実測の目安です。実際の節約額は契約状況により異なります。

※ 本記事はアフィリエイト広告を含みますが、紹介する全サービスは編集部が実利用または十分な公開情報に基づき選定しています。