ナフサ不足で家計を守るデジタル管理術

本記事は広告(アフィリエイトリンク)を含みます。

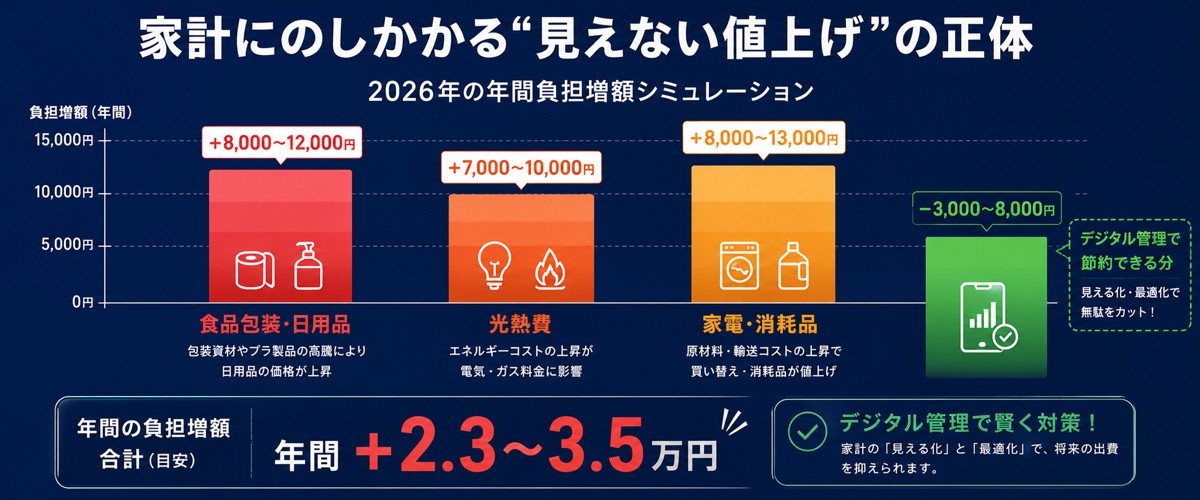

2026年に入り、「ナフサ不足」というニュースを耳にする機会が急増しています。ホルムズ海峡の情勢悪化を受けて原油輸入が滞り、石油製品の原料となるナフサの価格が過去最高水準に跳ね上がりました。その影響は食品包装材から洗剤・日用品まで幅広く波及しており、4人家族で年間2.3〜3.5万円の家計負担増が試算されています。

「何となく物価が高くなった気がする」という感覚は正しいのですが、どこにどれだけお金が消えているのかを把握できていなければ、対策の打ちようがありません。本記事では、ナフサショックの全体像と、デジタルツールを使って家計の「見える化」をする具体的な方法を、編集部が調査した内容をもとに解説します。

1. ナフサとは何か?家計を直撃する仕組み

ナフサとは、原油を精製する際に取り出される液体で、石油化学工業の基礎原料です。プラスチック・合成繊維・合成ゴム・洗剤・肥料など、私たちの日常を支える製品の大半はナフサを出発点として作られています。つまり「ナフサが高くなる=生活全般が値上がりする」という連鎖が起きます。

2026年の事態はなぜ深刻なのか

2026年2月末のイラン攻撃を端緒に、日本の石油輸入の約90%が通過するホルムズ海峡が事実上の封鎖状態に陥りました。これによって日本への原油供給が大幅に滞り、国産ナフサの基準価格は2026年4〜6月期で約125,103円/kLと過去最高を記録。前年比で+56%という異次元の上昇率です(従来の最高は2022年4〜6月期の86,100円/kL)。

ポリ袋・食品包装材は2026年5月下旬から+30%以上の値上げが波及する見込みです(日経報道、2026年4月)。スーパーの値札に変化が出る前に、家計の記録を始めておくことが重要です。

エネルギー補助金の縮小という「もう一つの打撃」

政府はコロナ禍から続けてきた電気・ガスの価格補助を2026年4月以降に段階的に縮小する方針を打ち出しています。ナフサ価格の高騰と補助金の削減が重なるため、家庭の光熱費・日用品費・食費の三重苦が現実のものとなっています。

消費者物価指数(総合CPI)は2026年6月時点で前年同月比+1.5%を記録しており、過去5年の累計では約12%もの物価上昇が続いています。生鮮食品・エネルギーを除いた「コアCPI」は前年比+2.4%と、日用品・サービス全般の値上がりがじわじわと家計を侵食しています。

食品・日用品・プラスチック製品・化粧品・光熱費(間接的)など、生活のほぼすべてに影響します。「物価が上がった」という感覚は数字が裏付けており、気のせいではありません。

2. 具体的にいくら増える?家計シミュレーション

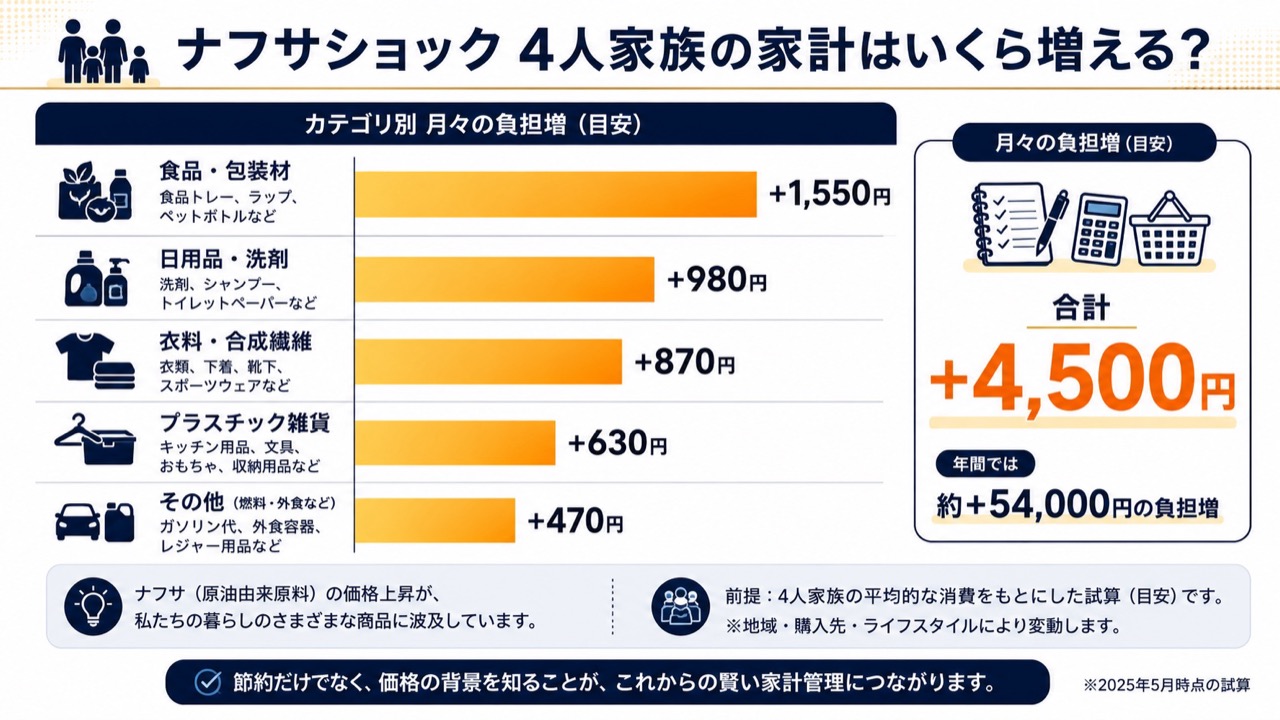

野村総合研究所・木内登英氏の試算によれば、ナフサ由来製品の値上がりによる家計負担増は年間2.3〜3.5万円(4人家族)、月換算で約1,900〜2,900円の追加支出になるとされています。

📊 ナフサショック 家計負担シミュレーション(4人家族の例)

| 支出カテゴリ | 月額負担増(目安) | 年間負担増(目安) |

|---|---|---|

| 食品包装材・加工食品 | +600〜900円 | +7,200〜10,800円 |

| 洗剤・シャンプー・日用品 | +400〜600円 | +4,800〜7,200円 |

| プラスチック製品全般 | +300〜500円 | +3,600〜6,000円 |

| 光熱費(電気・ガス補助縮小分) | +600〜900円 | +7,200〜10,800円 |

| 合計(試算) | +1,900〜2,900円 | +2.3〜3.5万円 |

※野村総合研究所・木内登英氏の試算をもとに編集部が構成。実際の増加額は世帯の購買行動により異なります。

「月2,000円くらいなら…」と思う方もいるかもしれませんが、年間に換算すると3.5万円です。これはスタンダードプランのマネーフォワード MEを約5年分使えるコストに相当します。家計管理ツールへの投資対効果は非常に大きいといえます。

「物価が上がった」とわかっていても、どこに余分なお金が出ていっているか可視化できていなければ対策は打てません。まず家計全体の支出を「見える化」することが、物価上昇対策の第一歩です。月2,000円の節約でナフサ増税分をほぼ相殺できます。

⚠️ ただし、この家計負担がどこまで拡大するかは今後の情勢次第です

ナフサ相場は2026年6月時点で一時的に落ち着いていますが、中東情勢次第で年内に急反転するリスクも残っています。以下の2つのシナリオを念頭に置いて家計管理の方針を決めてください。

📊 今後の2つのシナリオ

- ・ナフサが再び1,000ドル超に

- ・家電値上げが2026年秋に集中

- ・大型家電は10〜25%以上の上昇も

- ・家計負担が年4万円超に拡大

- ・ナフサが800ドル以下に落ち着く

- ・家電の大幅値上げは回避

- ・買い急いだ場合の機会損失も

- ・家計負担は年1.5万円程度に収まる

※ 編集部注:どちらのシナリオになるかは現時点では判断できません。ナフサ相場は2026年5月6日時点で827ドル/トンに調整しており、3月の最高値(1,000ドル超)からは落ち着いています。「今後1年以内に購入予定があるなら前倒しを検討する価値がある」というのが流通アナリスト・渡辺広明氏の見解です。

📖 合わせて読みたい

ナフサ家電値上がり前に買うべき3選|ドラム式・ロボット掃除機・食洗機の底値はいつ?3. デジタル管理が最も効果的な理由

家計を節約する方法はいろいろあります。クーポンを探す、特売を狙う、まとめ買いをする——どれも有効ですが、前提として「どこに何円使っているか」を正確に把握していなければ、節約効果を測ることができません。

手書き家計簿では「漏れ」が生じやすい

編集部が調査した国内家計管理の実態によると、手書きの家計簿を継続できている世帯は全体の10%未満とされています。記録の手間、レシートの紛失、クレジットカード利用の把握ミス——こうした「漏れ」が積み重なると、知らないうちに万単位のお金が消えていきます。

デジタルツールが優れているのは、銀行口座・クレジットカード・電子マネーと自動連携することで、ほぼ手作業ゼロで全支出を一元記録できる点です。「気づいたら貯まっていた」という状態を、仕組みで作り出せます。

① 自動連携:口座・カードの明細が自動で記録され、入力の手間がほぼゼロ

② グラフ可視化:月別・カテゴリ別の支出をグラフで一目把握できる

③ 異常値検知:先月より急に増えた費目がひと目でわかる

2026年のナフサ情勢だからこそ「今始める」価値がある

物価上昇が加速している今こそ、家計の記録を始める絶好のタイミングです。6ヶ月後に「今年は食費が月5,000円上がっていた」と気づいたとき、その間ずっと記録が蓄積されていれば、具体的な対策(買い物の店を変える、割引クーポンを活用するなど)を数字ベースで判断できます。逆に、記録がなければ漠然とした不安だけが残ります。

4. マネーフォワード MEで支出を「見える化」する

マネーフォワード ME 公式サイトは、国内最大規模の家計管理アプリです。利用者数は1,700万人を超えており、銀行・証券・クレジットカード・電子マネーなど2,500以上の金融サービスと自動連携できます。

主な機能

- 口座・カードの自動取得:一度連携すれば、以降の明細は自動で取得・カテゴリ分類

- AIによる支出分類:食費・交通費・日用品など、AIが支出を自動分類してグラフ化

- 資産管理:株式・投資信託・iDeCo・不動産まで一元管理(プレミアム機能)

- 予算設定:カテゴリごとの予算を設定し、超過をアラートで通知

- 月次レポート:前月比・前年同月比で支出の増減を自動集計

料金プラン

| プラン | 月額料金 | 年払い(月換算) | 主な特徴 |

|---|---|---|---|

| 無料プラン | 0円 | — | 最大4口座、基本機能のみ |

| スタンダード | 540円 | 495円 | 口座連携上限なし、予算設定、年次レポート |

| 資産形成アドバンス | 980円 | 892円 | スタンダード全機能+投資分析・税務レポート |

無料プランと有料プラン(スタンダード)の違い

| 機能・制限 | 無料プラン | スタンダード 月540円(年払い495円) |

|---|---|---|

| 口座・カード連携数 | 最大4件のみ | 無制限 |

| 明細の閲覧期間 | 直近1年分のみ | 全期間閲覧可能 |

| 予算設定・超過アラート | ❌ なし | ✅ あり |

| 年次レポート(前年比比較) | ❌ なし | ✅ あり |

| 広告表示 | あり(煩わしい) | なし |

| カスタム支出カテゴリ | ❌ | ✅ |

| 月額コスト | 0円 | 540円(1日約18円) |

家族の銀行口座・クレジットカード・電子マネー・証券口座を全て管理しようとすると、無料プランの4口座制限はすぐに上限に達します。「4口座で家計全体を把握できる家庭はほぼない」というのが編集部の率直な評価です。

月540円(1日18円)という料金は、ナフサ増税で膨らむ家計負担(年間最大3.5万円)の対策ツールとして考えると非常に割安。年払いに切り替えれば月495円とさらにお得です。

編集部が調査した結果、家計管理目的であればスタンダードコース(月540円)が最もコストパフォーマンスに優れています。無料プランは4口座という制限があるため、メインバンク・サブ口座・クレジットカード・電子マネーを使っている方には窮屈に感じます。ナフサ増税分(年間最大3.5万円)を防ぐための投資として考えれば、年間5,940円の費用は十分に回収できる水準です。

PayPayなど一部のQR決済サービスは現時点で連携非対応の場合があります。現金・QR決済が中心の方は、スタンダードプランへの切り替え前に、自身の主要決済手段が対応しているか確認することをおすすめします。

※ 30日以内に解約すれば費用はかかりません。アフィリエイト広告を含みます。

5. TaxNapで確定申告・節税も同時に対策する

TaxNap 公式サイトは、副業・フリーランス向けに特化した確定申告アプリです。「スワイプ仕訳」という独自のUIで、レシートを撮影してスワイプするだけで帳簿が完成する設計になっています。

TaxNapの主な機能

- スワイプ仕訳:右スワイプ=経費、左スワイプ=プライベートで仕訳完了

- レシート読取:OCRで自動読取・枚数制限なし

- 青色・白色申告対応:申告書類を自動作成し、e-Taxへ提出

- 住宅ローン控除対応(2026年新機能):控除計算を自動サポート

- 早期申告提出機能:期限直前の焦りなく余裕を持って提出可能

料金プラン

| プラン | 月額料金 | 主な特徴 |

|---|---|---|

| かんたんプラン | 980円/月 | 白色・青色申告対応、レシート読取無制限 |

| 安心プラン | 2,483円/月 | 税理士によるサポート付き |

ナフサ対策でTaxNapが重要な理由:節税で家計を守る

ナフサショックによる家計負担増は「支出削減」だけで対処するのには限界があります。もう一つの有効な手段が節税です。確定申告をしっかり行うことで、以下のような控除を活用できます。

- 医療費控除:年間10万円超の医療費を申告すると所得税・住民税が減額

- ふるさと納税(寄付金控除):実質2,000円の自己負担で返礼品を受け取れる

- iDeCo(個人型確定拠出年金):掛け金全額が所得控除の対象

- 住宅ローン控除(2026年対応強化):TaxNapが今年の新機能でサポート追加

これらの節税控除を漏れなく申告することで、年間数万円単位の税金を取り戻せるケースもあります。ナフサショックの家計負担増(年2.3〜3.5万円)を、節税で丸ごとカバーすることも十分に現実的です。

6. 具体的な使い方ステップ

「アプリを入れたけど何から始めればいいかわからない」という方のために、編集部が調査した実践的な手順をまとめます。

マネーフォワード MEの始め方(3ステップ)

アプリをインストールしてアカウント登録

メールアドレスまたはGoogleアカウントでサインアップ。個人情報の入力は最小限で完了します。

メインバンク・クレジットカードを連携

「口座を追加」から金融機関名を検索し、インターネットバンキングのIDとパスワードを入力。連携は読み取り専用で安全です。まず使っているメインバンク1つとクレジットカード1枚を連携するだけでも効果を実感できます。

月初に1回「先月の支出レポート」を確認

カテゴリ別グラフで「食費」「日用品」「光熱費」の前月比を確認。ナフサ値上がりによる増加を数字で把握したら、次の月の予算設定に活かします。

最初から全口座を連携しようとすると面倒で挫折しがちです。まずメインバンク+クレジットカード1枚だけ連携して、1ヶ月間使ってみてください。それだけで家計の全体像の80%が見えてくると編集部は確認しています。

TaxNapの始め方(副業・フリーランスの方向け)

アプリをインストール・プラン選択

副業が年20万円以下で青色申告が不要な方は「かんたんプラン(980円/月)」から始めるのが最適です。

レシートを撮影して経費を記録

業務に関係する支出のレシートを撮影すると、OCRが自動で読み取り。スワイプで「経費/プライベート」を仕訳します。

医療費・ふるさと納税・iDeCoの記録も追加

節税に使える支出も漏れなく登録。確定申告シーズンに申告書が自動生成されるので、税務署やe-Taxへの提出がスムーズになります。

7. どちらを選ぶ?用途別おすすめ

| 項目 | マネーフォワード ME | TaxNap |

|---|---|---|

| 主な用途 | 家計全体の見える化・資産管理 | 確定申告・帳簿・節税 |

| 向いている人 | 会社員・主婦・共働き世帯 | 副業・フリーランス・個人事業主 |

| 口座自動連携 | ◎(2,500以上) | △(手動入力中心) |

| 確定申告機能 | △(資産分析程度) | ◎(青色・白色・e-Tax対応) |

| 月額コスト | 540円〜(スタンダード) | 980円〜(かんたんプラン) |

| 節税サポート | iDeCo・投資分析(アドバンス) | 医療費・住宅ローン控除・ふるさと納税 |

編集部が推奨する組み合わせパターン

マネーフォワード ME スタンダード(月540円)のみで十分です。全口座を連携して毎月の支出レポートを確認するだけで、ナフサ値上がりの影響が数字で把握できます。まず1ヶ月試して、支出の大きいカテゴリを特定してから節約戦略を考えましょう。

マネーフォワード ME + TaxNap かんたんプランの組み合わせが最適です。マネーフォワードで生活費全体を把握し、TaxNapで副業の経費・節税控除を記録。確定申告で取り戻せる税金がナフサ負担増を相殺します。

□ iDeCoに加入している(または加入を検討している)

□ ふるさと納税をワンストップ特例で申請している

□ 年間医療費(薬局含む)の合計が10万円に近い

□ 住宅ローンを返済中(2026年より控除計算強化)

□ 副業・在宅ワークで経費が発生している

↑ 2つ以上当てはまる場合、TaxNapとの組み合わせで数万円の節税が見込めます。

番外編:iDeCo・NISA・ふるさと納税でさらに家計を強化

ナフサショックへの対策は「節約」だけではありません。支出を削減しながら、同時に「収入(資産)を増やす」アプローチを組み合わせることが、物価上昇に打ち勝つ最も合理的な戦略です。

iDeCoで節税しながら老後資産を作る

iDeCo(個人型確定拠出年金)は、毎月の掛け金が全額「所得控除」の対象になります。年収400万円の会社員が毎月23,000円のiDeCoを掛けると、年間で約55,000円前後の税金が軽減されます。ナフサショックによる年3.5万円の負担増を、iDeCoの節税だけで完全にカバーできる計算です。

ふるさと納税は「実質無料」で生活費を節約

ふるさと納税は、実質自己負担2,000円でお米・肉・魚介など生活費に直結する返礼品が受け取れる制度です。ナフサ値上がりで食品コストが増えている今こそ、ふるさと納税の返礼品で食費を補うことが有効です。TaxNapで寄付金控除の申請をワンストップで管理できます。

NISAとiDeCoの二刀流

NISAとiDeCoは目的が異なります。NISAは「いつでも引き出せる中長期の投資口座」、iDeCoは「60歳まで引き出せない老後専用口座」です。両方を活用することで、物価上昇分を資産運用のリターンでカバーしながら、税金も最小化できます。詳しくは編集部の関連記事をご覧ください。

8. まとめ:今日から始める家計防衛

この記事のまとめ

- ナフサ価格は前年比+56%と過去最高を記録し、2026年の家計負担増は年間2.3〜3.5万円(4人家族)と試算されている

- ポリ袋・包装材などから洗剤・日用品まで、生活の広い範囲にコスト増が及ぶため、支出の「見える化」が最重要

- マネーフォワード MEはスタンダードプラン(月540円)で全口座を自動連携し、支出を一元管理できる国内最大規模のアプリ

- 副業・フリーランスの方はTaxNapを組み合わせることで、確定申告の手間を大幅に削減しながら節税控除を漏れなく活用できる

- iDeCo・ふるさと納税・医療費控除などの節税を組み合わせれば、ナフサ負担増を数字の上で相殺することも現実的

- 会社員・主婦はマネーフォワード MEのみ、副業ありの方はTaxNapを組み合わせて使うのが編集部の推奨

公開日:2026年5月10日 / 執筆:デジタルツール比較ナビ編集部

本記事はアフィリエイト広告を含みます。掲載情報は2026年6月時点のものです。料金・機能は変更になる場合がありますので、最新情報は各公式サイトでご確認ください。

ナフサ価格・家計負担試算:野村総合研究所・木内登英氏試算をもとに編集部構成。