本記事は広告(アフィリエイトリンク)を含みます。表示価格・キャンペーン内容は本記事執筆時点の情報のため、最新は各公式サイトをご確認ください。

【2026年最新】30・40代の貯蓄額 平均値と中央値を年代別に徹底解説|あなたの「現在地」を正しく知ろう

この記事を読んでいるあなたは、きっとこんなリアルな悩みを抱えているのではないでしょうか。

38歳

子ども2人(小3・年長)/ 賃貸 月9万円

43歳

子ども2人(中1・小5)/ 持ち家(35年ローン)

あなたも、どちらかに近い状況ではないですか?

「自分だけがダメなんじゃないか」と思わなくていいです。このページに来てくれた時点で、すでに「現状を正しく知ろうとしている」一歩を踏み出しています。

✅ この記事を読むと、こう変わります

- 「平均値」ではなく「中央値」で見る、正しいデータの読み方がわかる

- 年代別・世帯別の貯蓄の実態を把握し、自分の現在地が明確になる

- 貯蓄ゼロ世帯の割合を知り、「自分だけじゃない」と気持ちが楽になる

- 支出を4パターンに分類し、どこから手をつければいいかが見える

- 今日から始められる固定費削減・家計管理の具体的な第一歩がわかる

📋 この記事でわかること

- 家計の金融行動に関する世論調査2025の概要と読み方

- 年代別・世帯別の金融資産「平均値」と「中央値」

- 貯蓄ゼロ世帯の割合と「貯蓄ゼロを除いた中央値」の考え方

- 支出を固定費・変動費・遊侠費・突発費の4分類で把握する方法

- 格安スマホ・マネーフォワードMEを使った家計改善の具体的ステップ

「家計の金融行動に関する世論調査2025」とは?

今回取り上げるのは、金融経済教育推進機構(J-FLEC)が毎年実施している「家計の金融行動に関する世論調査」の2025年版(2025年12月18日発表)です。

この調査は「日本の家庭がどれくらいお金を持っているか」を国が正式に調べたものです。単身世帯・二人以上世帯それぞれで年代別のデータが取られており、日本で最も信頼性が高い家計の貯蓄データとして、ファイナンシャルプランナーや金融機関が広く参照しています。

28歳・会社員

でもこの調査は無作為に選ばれた“普通の世帯”が対象で、意識の高い人だけの数字ではありません。

だからこそ実態をつかむには、平均より「中央値(まんなかの人)」で見るのが大事。次でその理由をやさしく解説します。

🔑 ポイント:この調査には「平均値」と「中央値」という2種類の数字が掲載されています。ほとんどのニュースや記事が「平均値」だけを取り上げますが、実態を正確につかむには「中央値」で見ることが不可欠です。この違いを最初に理解しておきましょう。

なぜ「平均値」より「中央値」が重要なのか

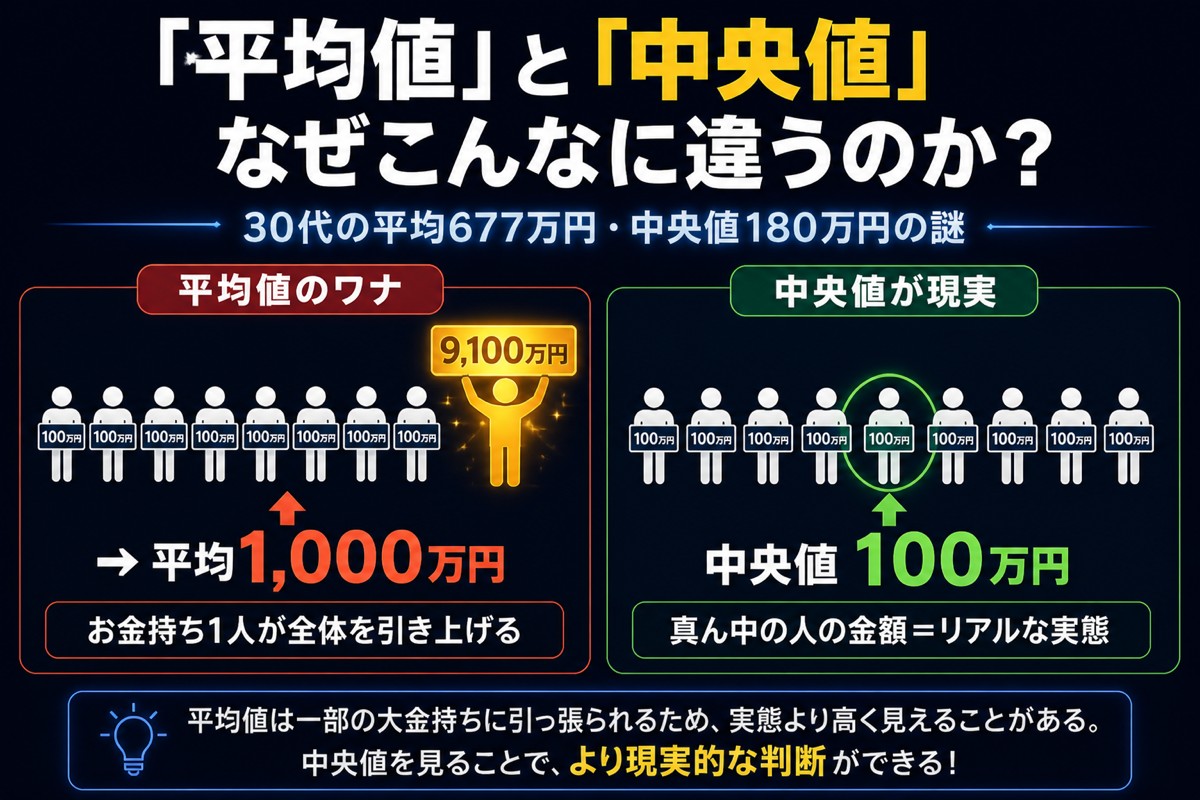

平均値はお金持ちに引き上げられる

「平均」という言葉は一見フェアに聞こえますが、実は一部の高資産保有者によって大きく引き上げられてしまうという性質があります。

たとえば、10人のグループがいて、9人が100万円、1人が9,100万円を持っているとします。このグループの平均は「1,000万円」になりますが、実際の9人は「100万円しか持っていない」のです。この場合の中央値は「100万円」で、こちらが実態に近い数字です。

平均値と中央値の違い(シンプルな定義)

平均値:全員の金額を足して、人数で割った数字。富裕層が含まれると高くなる。

中央値:全員を金額の少ない順に並べたとき、ちょうど真ん中の人の金額。実態に近い。

金融資産の調査では、数億円・数十億円の資産を持つ富裕層もサンプルに含まれます。その結果、平均値は「私たちの多くが感じている現実」よりも大幅に高い数字になりがちです。「自分は全然平均に届かない」と感じた時、それはあなたの問題ではなく、平均値の性質の問題かもしれません。

年代別・世帯別 金融資産の平均値と中央値【最新データ】

以下のデータは、金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査」をもとにしています。2025年全体の調査結果では、二人以上世帯の金融資産中央値は720万円、単身世帯は130万円となっています。以下の年代別データはその最新調査に基づく数値です。

二人以上世帯(夫婦・家族世帯)

| 年代 | 平均値 | 中央値 | 金融資産非保有(貯蓄ゼロ) |

|---|---|---|---|

| 20代 | 382万円 | 84万円 | 22.8% |

| 30代 | 677万円 | 180万円 | 24.5% |

| 40代 | 944万円 | 250万円 | 25.7% |

| 50代 | 1,168万円 | 250万円 | 29.2% |

| 60代 | 2,033万円 | 650万円 | 20.5% |

出典:金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査2025年」 ※30・40代は強調表示

30代・二人以上世帯の中央値は180万円、40代でも250万円です。一方で平均値は677万円・944万円と大幅に上回ります。この差が、いかに富裕層が平均を押し上げているかを示しています。

35歳・会社員

平均値は一部のお金持ちに引っ張られて高く出るだけ。あなたの78万円は中央値90万円とほぼ同じ=ごく普通です。

他人と比べると不安は無限に湧きます。比べるなら「去年の自分」。それだけで気持ちがスッとラクになります。

単身世帯

| 年代 | 平均値 | 中央値 | 金融資産非保有(貯蓄ゼロ) |

|---|---|---|---|

| 20代 | 161万円 | 15万円 | 36.6% |

| 30代 | 459万円 | 90万円 | 33.4% |

| 40代 | 883万円 | 85万円 | 33.3% |

| 50代 | 1,087万円 | 30万円 | 40.2% |

| 60代 | 1,679万円 | 350万円 | 27.7% |

出典:金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査2025年」 ※30・40代は強調表示

単身世帯のデータは、二人以上世帯よりさらに厳しい現実を示しています。40代単身の中央値はわずか85万円です。ところが平均値は883万円と約10倍の差があります。40代で平均値を「基準」にしてしまうと、自分の資産状況を大きく誤解することになります。

36歳・会社員

40歳・専業主婦

「平均値を見て落ち込んでいる方が本当に多いのですが、正直に言うと平均値は参考にしなくて大丈夫です。重要なのは中央値。中央値で見ると『みんなそんなに持っていない』という現実が見えてきます。特に30〜40代の中央値は想像より低く、逆に言えば今から動き始めることで確実に平均以上に近づけるということでもあります。まず現状の数字を把握することが第一歩。夫婦で家計をオープンにする機会にもなりますし、今日の夜から始められます。焦らず、一つずつ。」

「貯蓄ゼロ世帯」は決して少数派ではない

先ほどの表で「金融資産非保有」の割合をご覧になりましたか?

二人以上世帯の30代で24.5%(約4人に1人)、40代で25.7%(約4人に1人)が貯蓄ゼロです。単身世帯では、30代が33.4%(3人に1人以上)、40代も33.3%(同様)という数字になっています。

⚠️ これが意味すること:30〜40代の単身者の「3人に1人」は今この瞬間、金融資産がゼロです。「貯蓄がない」「投資できる余裕がない」は決して珍しいことではなく、同世代の多くが同じ状況にあるのです。

41歳・フリーランス

データ上も40代の約3人に1人が貯蓄ゼロ。あなたは少数派ではないし、そこから抜け出した人もたくさんいます。

最初の一歩は“投資”ではなく「1万円の緊急用」を別口座に分けて置くこと。これだけで、心がふっと軽くなります。

「貯蓄ゼロ世帯を除いた中央値」はもっと高い——でも、だから何だ?

貯蓄ゼロ世帯を除いて「貯蓄がある人だけ」で中央値を計算すると、当然ながら数字は上がります。たとえば30代単身(全体中央値90万円・非保有率33.4%)の場合、貯蓄ゼロの方を除いて残る約66.6%の人だけで中央値を計算すると、おおよそ150〜200万円台前半になる計算です。

ただし、この数字を見てほしいわけではありません。編集部がお伝えしたいのは「貯蓄ゼロ世帯を除いても、中央値はそれほど高くない」という現実です。つまり「貯蓄ができている人の中でも、大多数はまだまだ少ない金額から出発している」ということ。

あなたが今どの位置にいても、積み上げを始めれば必ず動きます。問題は「始めるかどうか」だけです。

まず「自分の現在地」を正確に知ることが第一歩

データを見て「自分の現在地がおぼろげにわかってきた」という状態が、この記事を読む最初の価値です。しかし次に必要なのは、家計の現実を数字で正確につかむことです。

「なんとなく苦しい」「なんとなく余裕がない」——この「なんとなく」が最大の敵です。家計は感覚で動かすものではなく、数字で動かすものです。

預貯金・投資信託・株・保険の解約返戻金など、持っているお金を全部合計する。「いくら持っているか」を正確に知る。

手取り収入から、何にいくら使っているかを完全に把握する。「なんとなく」では絶対に動かせない。

支出を4つのパターンに分類し、削れる部分を特定する(次の章で詳しく解説)。

黒字化した分を自動的に貯める・積み立てる仕組みにする。意志力に頼らず、仕組みで動かす。

この流れを一つずつ進めるだけで、「なんとなく苦しい」状態から「数字で管理できている」状態に変わります。一歩進むたびに、確実に現在地が変わっていきます。

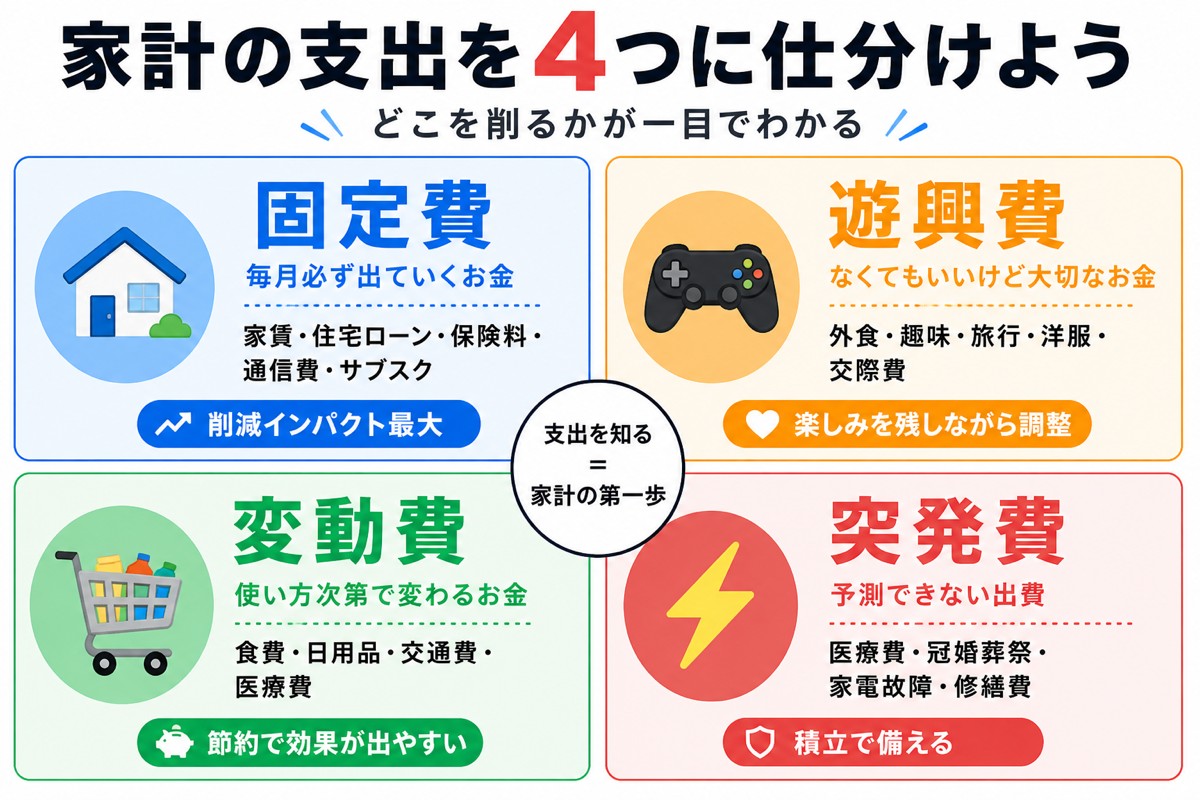

支出を「4パターン」に分けて完全把握する

家計改善の核心は「支出を完全に把握すること」です。多くの人が「大体の出費はわかっている」と思っていますが、実際に全部書き出してみると、必ず「知らなかった出費」が見つかります。

37歳・パート主婦

全部の支出を記録しなくてOK。支出を“4パターン”に分けて「固定費」だけ把握すれば、家計の9割は見えます。

コツは、レシート入力より先に固定費(スマホ・保険・サブスク)を一度だけ棚卸しすること。アプリは「自動連携」だけ使えば、もう挫折しません。

編集部では、支出を以下の4パターンに分類することをおすすめしています。この分類で整理すると、「どこを削れるか」「どこは削ってはいけないか」が一目瞭然になります。

毎月・必ず・同じ金額で出ていくお金

家計の中で最も最適化の効果が大きいカテゴリです。一度削れば毎月ずっと効果が続きます。逆に言えば、ここを放置しているとずっと損をし続けます。

生活するために必要だが、金額が変わるお金

固定費ほど削りやすくはありませんが、意識と工夫で徐々に最適化できます。急激に削りすぎると生活の質が下がるため、「少しずつ効率化する」という感覚が大切です。

「必要」ではなく「楽しむため」のお金

ここが家計の「ゆとり」であり、同時に過剰になりやすい部分でもあります。全部ゼロにする必要はまったくありませんが、「知らないうちに使いすぎている」ことが多いカテゴリです。まず把握することが先決です。

「その時」に初めて発生するお金

これを家計に組み込んでいない人が非常に多く、突発出費のたびに貯蓄を切り崩したりクレジットカードに頼ったりする悪循環に陥ります。「年間で見ると必ず発生する」と認識し、毎月少額を積み立てておくのが正解です。

「突発的な費用を家計に組み込んでいない方が非常に多いです。でも、給湯器はいつか壊れるし、結婚式の招待状はいつか届きます。年間で使いそうな突発費を合計して12で割り、毎月の固定積立として確保するだけで、驚くほど家計が安定します。この一手間を惜しまないことが、家計の安定への近道です。」

固定費の見直しが、家計改善の最速ルート

4つのカテゴリのうち、最も即効性が高く・努力が不要で・効果が長続きするのが「固定費の削減」です。

変動費は毎回意識しないと増えてしまいますが、固定費は一度変更するだけで毎月自動的に節約が続きます。まず最優先でチェックすべきは「スマートフォン料金」です。

格安スマホへの乗り換え——毎月2,000〜5,000円を取り戻す

大手キャリア(docomo・au・SoftBank)のスマートフォン料金は、月額7,000〜10,000円程度になっていることが珍しくありません。これを格安SIMや格安プランに変えると、月2,000〜5,000円、年間24,000〜60,000円の節約になります。

「通信品質が不安」という方が多いですが、現在の格安SIMはほとんどの場面で大手キャリアと遜色ない通話・通信が可能です。まずは当サイトの比較記事で詳しく確認してみてください。

43歳・会社員

でも家計改善の最速ルートは固定費。スマホ1つで月9,000円→2,000円台=年8万円変わることもあります。

今はMNPワンストップで手続きがぐっとラクに。エリアや手順の不安は格安SIM総合ガイドで1つずつ解消できます。

マネーフォワードMEで「全支出の見える化」を実現する

家計改善の最大のハードルは「把握できていない」ことです。銀行口座・クレジットカード・電子マネー・証券口座を全部バラバラに管理していると、全体像が見えません。

マネーフォワードMEは、銀行・カード・電子マネーを一括で連携して自動で家計を記録してくれるアプリです。「先月、外食にいくら使ったか」「固定費の合計はいくらか」が一目でわかるようになります。

- 主要銀行・証券会社・クレジットカードと自動連携

- カテゴリ別グラフで支出傾向が一目でわかる

- 無料プランでも基本機能は十分使える

- 資産総額の推移も自動記録(現在地の把握に最適)

※アフィリエイトリンクを使用しています。登録・利用は無料です(プレミアムプランは任意)。

📌 編集部からのアドバイス:マネーフォワードMEを入れて、最初の1ヶ月は「記録するだけ」でOKです。見えていなかった支出が見えてくるだけで、自然と無駄遣いが減ります。まずは「見える化」から始めましょう。

※まずは無料版でOK。より詳しい分析が必要になったら有料版(月500円)も選択肢です。

月々の家計を「黒字化」することが、投資の大前提

33歳・正社員

「NISAやiDeCoで資産形成を」という話を聞くたびに、「でも毎月カツカツなのに……」と感じている方も多いはずです。

断言します。投資は月々の家計が黒字になってから始めるものです。赤字家計のまま投資を始めても、急な出費のたびに投資を解約することになり、長期投資の効果が出ません。最悪、必要な時期に売却を余儀なくされ損失を確定させてしまいます。

資産形成の正しい順番

① 支出を把握する → ② 固定費を削減して黒字化する → ③ 3〜6ヶ月分の生活費を緊急予備費として確保する → ④ 余剰資金でNISA・iDeCoなどで長期投資を開始する

ここで大切なのは「投資を始めるのが遅い」と悲観しないことです。たとえ35歳から月3万円の積立投資を始めたとしても、60歳時点(25年後)には元本900万円が年率4%複利で約1,900万円以上になる計算です。

「今日の一歩」が、10年後・20年後の自分を決定的に変えます。この記事を読んだ今日から動き始めることが、どんな金融商品よりも価値があります。

💼 貯金を「守る」の次は、「増やす側」に回ろう——副業という選択

節約で“守り”を固めたら、次の一手は「収入の柱をもう1本つくる」こと。

給料はなかなか上がらないし、物価は上がり続ける。

だからこそ今、会社の給料だけに頼らない“もう1本”を育てる人が増えています。

① 知らないと損する「副業が“すごい”10の理由」

- ✅ 給料は先に税金を天引きされるが、副業は「経費を引いた利益」にだけ課税される

- ✅ 20万円のPCを給料で買うには約26〜27万円稼ぐ必要。副業なら経費で“合法的に”買える

- ✅ PC・通信費・書籍・サーバー代…仕事に使うものが「経費」になる

- ✅ 青色申告なら最大65万円の控除で、納税額をさらに抑えられる

- ✅ 給与所得は「稼ぐ→取られる」、事業所得は「稼ぐ→使う→残りに課税」=自分で調整できる

- ✅ 収入が1本だけだと、リストラ・病気・会社の業績で家計が一気に傾く

- ✅ 物価上昇に給料が追いつかない今、“もう1本”が家計の防波堤になる

- ✅ 老後2,000万円問題への、現実的な備えのひとつになる

- ✅ 文章・SEO・マーケの力がつき、本業の市場価値まで上がる

- ✅ ブログなら初期費用は月1,000円台から。低リスクで始められる

② 収入には2種類ある——「フロー型」と「ストック型」

働いた分だけもらえる収入。手を止めれば、そこで終わり。アルバイトや残業がこれ。

一度つくればあなたが寝ている間・休んでいる間も働き続ける“資産”。

当サイトが推す副業ブログは、まさにこのストック型です。

③ 当サイトのおすすめは「副業ブログ」——月5万円までのロードマップ

- ✅ 「好き・得意」がそのまま記事になり、収入の種になる

- ✅ 初期費用は月1,000円台。在庫も仕入れもいらない

- ✅ 書いた記事は消えずに残り、“資産”として積み上がる(ストック型)

- ✅ 開設〜3ヶ月はほぼ0円——ここで焦って辞めないのが唯一の正解

- ✅ 6ヶ月〜1年で月5,000〜3万円、検索流入が増え始める

- ✅ 1〜2年で月3万〜5万円を安定、「寝ている間に入金」を実感し始める

- ✅ 得意ジャンルに絞れば2〜3年で月5万〜10万円超も狙える(記事が“資産”に)

④ ブログの土台「エックスサーバー」の魅力4つ

- ✅ WordPressクイックスタート:専門知識ゼロでも約10分で開設完了

- ✅ 表示速度が国内最速水準:読者が離脱しにくくSEOにも有利

- ✅ 独自ドメインが永久無料:年間1,000〜2,000円がずっと0円

- ✅ 24時間サポート+10日間お試し:夜中に困ってもチャットで相談できる

📌 10日間は無料でお試し・初期費用0円。合わなければ解約OK、まずはノーリスクで ↓

🚀 エックスサーバー公式で「ブログの土台」を見る →※当サイトはアフィリエイトプログラムを利用しています

⑤ 契約したら何をする?収益化までの「7ステップ」

- 1エックスサーバー公式にアクセスして申し込む

- 2プランは「スタンダード」でOK(初心者はこれで十分)

- 3WordPressクイックスタートを選ぶ(ブログが自動で設置される)

- 4支払い情報を入力して申し込み完了→WordPressにログイン

- 5テーマ(見た目)を設定し、パーマリンクを整える

- 6プラグインを入れ、プロフィール・お問い合わせページを作る

- 7最初の記事を書く——ここがスタートライン!

自分に合うテーマの選び方と、そこから収益化までのロードマップは

あなたのブログテーマ診断&収益化ロードマップでチェックしておきましょう。

「今日の小さな一歩」が、3年後の“もう1本の柱”になります。

📌 まとめ:今日から「積み上げ」を始める人が、10年後に笑う

- 年代別・世帯別の「中央値」を知り、自分の現在地が正確にわかった

- 平均値は富裕層に引き上げられており、中央値が実態に近い

- 30〜40代の3〜4人に1人が貯蓄ゼロ——「自分だけじゃない」とわかった

- 支出は4パターン(固定費・変動費・遊侠費・突発費)に分類して完全把握する

- 固定費の削減(格安スマホ・無駄なサブスク)が最速かつ最強の節約手段

- マネーフォワードMEで「見える化」すれば、自然と無駄遣いが減り始める

- 月々の黒字化が確認できたら、NISAやiDeCoで長期積立投資をスタートする

この記事を読む前のあなたは「なんとなく苦しい、なんとなく遅れている気がする」という状態だったかもしれません。でも今は違います。あなたは数字で現実を把握し、何から手をつければ良いかを知っています。

現在地を知ることが、すべての出発点です。読んだだけで終わりにせず、今日マネーフォワードMEをインストールして、来月の家計を記録することから始めてください。その一歩が、5年後・10年後のあなたを根本的に変えます。編集部は、あなたのその一歩を全力で応援しています。