ホーム › お金・節税 › iDeCo向いてる人・向いてない人

📅 2026年5月14日 | デジタルツール比較ナビ編集部

📖 この記事を読み終えると:

✅ ① 現金貯蓄の「知られていないリスク」がわかる

✅ ② 自分がiDeCoに向いているかを3分で判断できる

✅ ③ もし向いていると判断できたら、今日から動くための完全ステップがわかる

📋 この記事でわかること

銀行口座に預けておけば元本は減らない。それは事実です。でも「元本が減らない」と「資産が守られている」は別のことです。

インフレとは「物の値段が上がること」——言い換えるとお金の価値が少しずつ下がることです。日本の物価上昇率(CPI)は2023〜2025年にかけて2〜3%台で推移しています。

仮にインフレ率が年2%続くと、今の100万円は30年後に実質55万円の価値しかありません。

| 経過年数 | 名目上の金額 | 実質的な価値(インフレ2%の場合) |

|---|---|---|

| 現在 | 100万円 | 100万円 |

| 5年後 | 100万円 | 約90万円 |

| 10年後 | 100万円 | 約82万円 |

| 20年後 | 100万円 | 約67万円 |

| 30年後 | 100万円 | 約55万円 |

⚠️ 銀行の普通預金金利は現在0.1%前後。インフレ率2%に全く追いつきません。元本は守られていても、買えるものは毎年少なくなっています。現金貯蓄は「守っているつもりで、じわじわ目減りしている」状態です。

インフレに対抗するには、お金をインフレ率以上の速度で増やす仕組みが必要です。それが株式インデックスへの長期投資であり、iDeCoはそれを「節税しながら強制的に積み立てる」制度です。

iDeCoを勧める記事はたくさんあります。でもデメリットを隠している記事が多すぎるのも事実です。編集部は正直に書きます。

これが最大のデメリットです。iDeCoは「老後のための制度」なので、原則として60歳になるまで資金を引き出すことができません。住宅購入、子どもの教育費、急な出費——どんな理由があっても、です。

⚠️ 「解約すればいい」はできません。iDeCoは途中解約という概念がなく、掛金の拠出を止めることはできても、積み立てたお金は60歳まで完全にロックされます。「万が一のとき使えない」を前提に加入してください。

2026年1月から「10年ルール」が施行されました。退職金とiDeCoの一時金を受け取る間隔を10年以上空けないと、退職所得控除を二重に使えなくなりました(旧:5年)。

💡 退職金がほぼない中小企業勤務の人は、この10年ルールに悩む必要はほぼありません。影響を受けるのは退職金が1,000万円以上見込まれる人です。

国民年金基金連合会への手数料が、2027年1月から月105円→月120円に値上げされます。信託銀行への月66円と合わせると、現在の月171円(年2,052円)が月186円(年2,232円)になります。

| 手数料の種類 | 現在 | 2027年1月〜 | 対象 |

|---|---|---|---|

| 国民年金基金連合会 | 105円/月 | 120円/月 ⬆ | 全加入者 |

| 事務委託先(信託銀行) | 66円/月 | 66円/月 | 全加入者 |

| 運営管理手数料(金融機関) | 0円(SBI・楽天等) | 0円 | 金融機関による |

| 合計(最安) | 171円/月・年2,052円 | 186円/月・年2,232円 | — |

手数料は値上がりしますが、年2,232円の固定コストは所得控除の節税額と比べれば小さいです。年収500万円で月2万円拠出すると節税額は年約6万円——コストの約27倍がリターンになる計算です。手数料を理由に加入をあきらめるのはもったいない。ただし運営管理手数料が有料の金融機関は避けてください。

以下に1つでも当てはまる人は、iDeCoより先にやることがあります。正直に言います。

上の条件に引っかかっていない人で、以下に当てはまるならiDeCoは使わないと損です。

| 年収 | 月の掛金 | 年間節税額(概算) | 月あたり実質負担 |

|---|---|---|---|

| 400万円 | 1万円 | 約18,000円(月1,500円相当) | 実質 約8,500円/月 |

| 600万円 | 2万円 | 約72,000円(月6,000円相当) | 実質 約14,000円/月 |

※所得税率+住民税率の合算で概算。給与所得控除・社会保険料控除等を加味した目安。正確な金額はiDeCo公式シミュレーターで確認できます。

✅ 編集部の結論:「自分では貯められない」という自覚がある人こそ、iDeCoは最強の味方です。強制力+節税というダブル効果は、意志の力に頼る貯蓄法には絶対に勝てません。

向いている人にとって見逃せない朗報があります。2026年12月分(2027年1月引き落とし)から、会社員の掛金上限が引き上げられる予定です。これまで企業年金のない会社員は月23,000円が上限でしたが、改正後は他の企業年金と合わせて月62,000円まで拠出できるようになります。

💡 拠出できる金額が増えるほど、所得控除による節税額も増えます。たとえば年収600万円の人が月23,000円→月62,000円に増やすと、年間の節税額はおおよそ9万円台から15万円前後へ拡大する計算です。ただし上限額は加入している企業年金の状況で変わるため、勤務先の制度を確認してください。

注意したいのは、枠が広がっても「60歳まで引き出せない」「出口で課税される可能性がある」という制約は変わらないことです。枠が増えたからと無理に満額を入れるのではなく、生活防衛資金と手元の余裕を確保したうえで、自分のペースで増やすのが安全です。

ここで少し立ち止まって、iDeCoならではの構造的な強みを整理しておきます。これを知っておくと、相場が下落したときに慌てなくなります。

先ほどデメリットとして紹介した「60歳まで絶対に引き出せない」という制約。実は長期投資の観点では、この制約こそがiDeCo最大の武器に変わります。

通常の投資では、株価が大暴落した瞬間に「もう無理だ」と売ってしまい、底値で損を確定させる人が後を絶ちません。これは意志力の問題ではなく、人間の感情の構造的な問題です。iDeCoはその「感情による売却」が制度上できません。「最悪のタイミングで逃げ出せない」仕組みが、結果的に最高のパフォーマンスを生むのです。

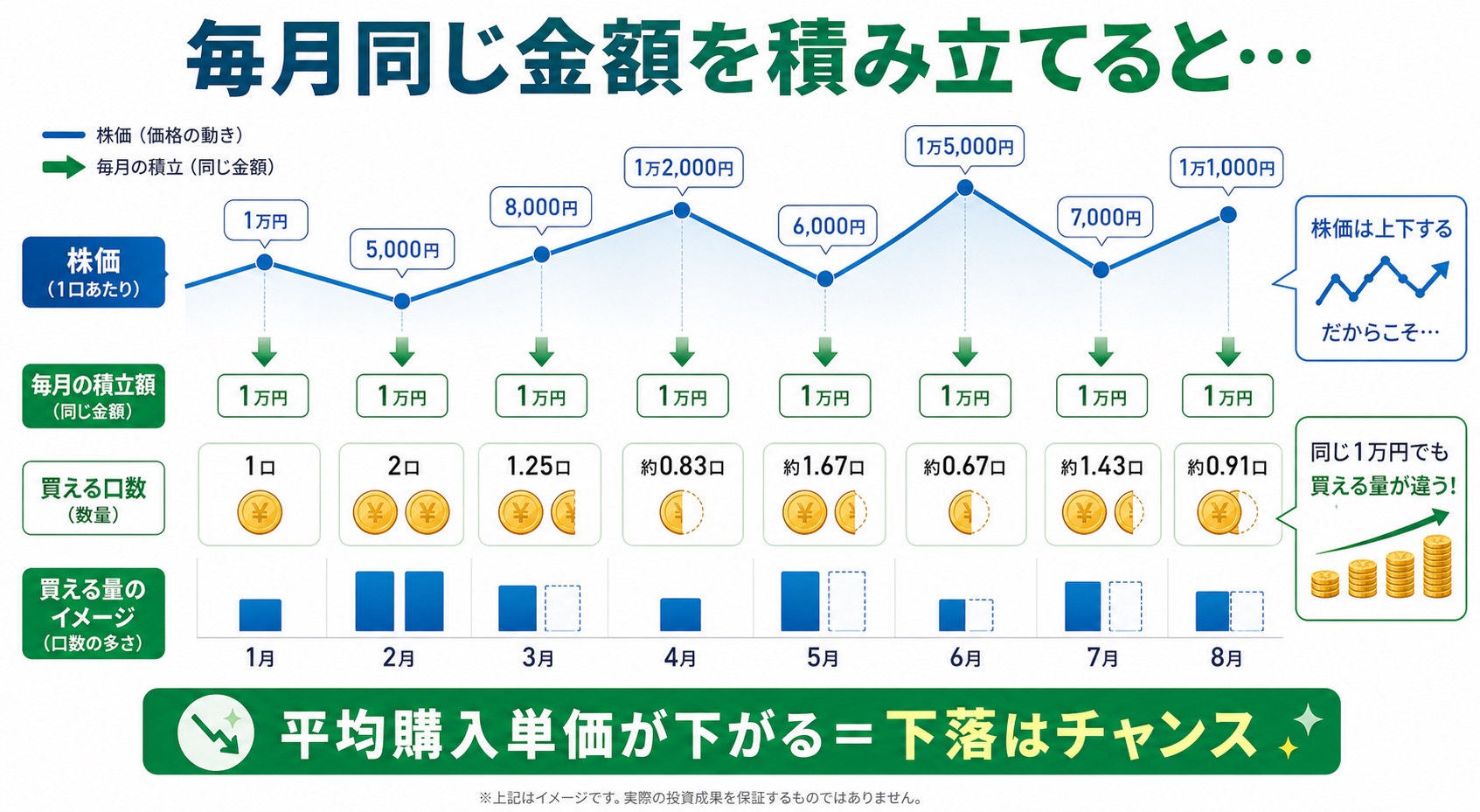

💡 毎月同じ金額を積み立てると、自然と「安いときにたくさん・高いときに少し」買える

これを「積立投資の平均化効果」と言います(いわゆるドルコスト平均法)。難しく聞こえますが、仕組みは単純です。

たとえば毎月2万円を積み立てるとします。

株価が下がった月に「追加で買う」という判断は、普通の人には心理的に難しい。しかし積立設定をしておけば、何も考えずに自動でそれが実行されます。暴落の月ほど、同じ金額でより多くの株が買えている——これが積立投資の本質的な強さです。

世界経済が混乱していても、好調でも、iDeCoは淡々と機械的に積み立て続けます。感情ではなく仕組みで資産を作れる。これがiDeCoの最大の強みです。この仕組みの土台を理解した上で、次は「何に積み立てるか」という商品選びに進みましょう。

SBI証券は運営管理手数料0円・業界最多水準の商品数。

1ヶ月遅れるだけで節税の機会損失が生まれます。

※口座開設は無料。固定手数料は月171円(2027年1月以降は月186円)。

SBI証券のiDeCoセレクトプランには約38本の商品があります。アクティブファンド、国内債券、バランス型、テーマ株……選択肢は多いですが、iDeCoで積み立てるなら答えはほぼ決まっています。編集部がおすすめするのはこの2本です。

✅ 第1推薦:eMAXIS Slim 全世界株式(除く日本) 信託報酬 年0.05775%以内

✅ 第2推薦:eMAXIS Slim 米国株式(S&P500) 信託報酬 年0.08140%以下

なぜこの2本なのか、根拠を順番に説明します。

「日本に住んでいるから日本株が安心」という感覚は自然ですが、データを見ると話は逆です。

| 指数 | 1990年〜2024年の累積リターン | 年平均(参考) |

|---|---|---|

| 日経平均株価 | バブル崩壊後、最高値回復まで約35年 | 長期でほぼフラット |

| S&P500(円換算) | 同期間で約20倍以上 | 年平均 約10〜11% |

| 世界株式(除く日本) | 先進国・新興国分散で安定成長 | 年平均 約8〜9% |

1989年末に日経平均は38,915円の最高値をつけましたが、同じ水準を回復したのは2024年2月、じつに35年後です。その間に銀行預金のままだった人も、日本株に投資し続けた人も、どちらも「失われた30年」を過ごしました。

根本的な理由は日本の人口動態です。日本の生産年齢人口(15〜64歳)は1995年がピークで、以降一貫して減少しています。消費の担い手が減る国の経済が力強く成長し続けるのは構造的に難しい。iDeCoは30年単位の投資です。「これから人口が増え、経済が拡大していく地域」にお金を置くほうが、長期では圧倒的に合理的です。

世界経済は過去100年以上、戦争・恐慌・疫病をくり返しながらも、長期では右肩上がりに成長してきました。その成長を丸ごと取りこむのがインデックス投資の本質です。

📊 S&P500の「15年保有」で元本割れした期間は、過去に一度もありません。

リーマンショック(2008年、−57%暴落)も、コロナショック(2020年、−34%急落)も、ITバブル崩壊(2000年、−49%)も、すべて15年以内に回復し、その後さらに上昇しています。過去30年の年平均リターンは約10.6%(配当込み・円換算)です。

| 歴史的な暴落イベント | 最大下落率 | 回復までの期間 | その後(5年後) |

|---|---|---|---|

| ITバブル崩壊(2000年〜) | −49% | 約5年 | 回復後さらに上昇 |

| リーマンショック(2008年〜) | −57% | 約5年 | 2倍超に |

| コロナショック(2020年) | −34% | わずか5ヶ月 | 2倍超に |

| イランショック(2026年) | −8% | わずか2週間で回復 | 現在進行中・回復済み |

暴落のたびに「世界経済は終わりだ」という声が出ましたが、毎回間違いでした。人間の欲求・テクノロジーの進化・新興国の台頭——これらが止まらない限り、世界経済の成長エンジンは回り続けます。iDeCoの30年という積立期間は、暴落を「ただの安値購入タイミング」に変えてしまう最強の武器です。

世界株式ファンド(除く日本)は米国・欧州・新興国の株式を保有するため実質的にドルやユーロで運用されています。米国株式(S&P500)ファンドは100%ドル建てです。どちらも、円の価値が下がるほど(円安になるほど)、円換算のリターンは自動的に増えます。

日本政府の財政赤字・少子化・金利差——長期では円が構造的に弱くなりやすい要因が重なっています。老後の生活費は円で払いますが、資産の一部を外貨建てで持っておくことは、円リスクへの自然なヘッジになります。銀行口座に円で眠らせておくことは、「全財産を円だけに集中投資している」とも言えるのです。

長期投資でリターンを蝕む最大の要因はコスト(信託報酬)です。同じ運用でも、信託報酬が1%違うと30年後の資産額は大きく変わります。

| 商品カテゴリ | 信託報酬の目安 | 30年後の差(月2.3万円積立の場合) |

|---|---|---|

| アクティブファンド(高コスト) | 年1.0〜2.0% | 数百万円のコスト差 |

| バランス型ファンド | 年0.3〜0.6% | 中程度のコスト |

| eMAXIS Slim 全世界株式(除く日本) | 年0.05775%以内 | コスト最小・運用益を最大化 |

| eMAXIS Slim 米国株式(S&P500) | 年0.08140%以下 | 同上 |

インデックスファンドはプロのファンドマネージャーが銘柄を選ぶ必要がなく、機械的に指数に連動するだけなのでコストが極小になります。そして重要な事実として、長期では高コストのアクティブファンドの約8割がインデックスに負けています(S&Pダウ・ジョーンズ調査)。

「世界経済の成長にただ乗り」「コストは限りなくゼロに近く」「30年放置」——これがiDeCoの最適解です。

元本補償型iDeCoの金利は現在年0.01〜0.1%程度。インフレ率2%に全く追いつきません。名目上の元本は守られますが、実質的な価値は30年で約半分になります。

⚠️ 「安心そう」という理由で元本確保型を選ぶのは危険です。 30年間かけてじわじわ価値が下がり続ける商品を、税制優遇を使って積み立てることになります。iDeCoで元本確保型を選ぶのは、長距離マラソンを徒歩で走るようなものです。

「株は怖い」という感覚はよくわかります。ただ、何もしないことによるインフレリスクは確実に発生します。元本確保型でお金の実質価値が静かに溶けていくより、世界経済の成長に超低コストで乗り続ける方が、30年後の結果は大きく変わります。なお、iDeCoと並行して新NISAの活用も検討してみてください。NISAはいつでも引き出せる柔軟性があり、iDeCoの資金ロックを補完できます。

「自分には向いてる」と判断したなら、ここから具体的に動きましょう。SBI証券は運営管理手数料が0円・商品ラインナップが業界最多水準で、編集部が調べた中で最もコストと品質のバランスが良い選択肢です。

💡 2024年12月からの重要変更:個人口座(自分の口座から引き落とし)でiDeCoに加入する場合、勤務先への「事業主証明書」の提出が不要になりました。会社に知られずに申し込めます。※給与天引き(事業主払込)にする場合は引き続き書類が必要です。

掛金について:企業型DC・DB未加入の会社員なら現在の上限は月23,000円。2026年12月施行の改正で上限が月62,000円に引き上げられ、実際の拠出枠への反映は2027年1月分以降の予定です。最初は月1万円〜2万円から始め、慣れてから増額するのが現実的です。

冒頭で登場した4人が、この記事を読んでどう気持ちが変わったか、聞いてみました。

投資は、未来を保証するものではありません。世界経済がこれからも成長し続けるという保証は、誰にもできません。それは正直に言います。iDeCoも、資産運用も、自己責任の世界です。

過去100年以上、人類は戦争も恐慌も疫病も乗り越えて、経済を成長させてきました。イランショックも、リーマンショックも、コロナも、振り返ればすべて「安値で買えた時期」でした。世界の成長を信じて、毎月淡々と積み立て続けた人が、報われてきたという事実があります。

「株は怖い」という感覚は正直な感覚です。ただ、現金を銀行に置いておくことも、じつは「円に全財産を集中投資している」という選択です。インフレが2%続けば、30年後に100万円は55万円の価値しか持ちません。何もしないということは、なんの対策もせずに自分の資産が削られていくのを見ていることと一緒です。

投資の本当の強さは、「増やすこと」ではなく「自分が働いている間も、休んでいる間にもあなたのお金が世界の成長に乗って働き続けること」です。本業に専念しながら、世界の株式市場があなたのお金を運用し続ける。iDeCoはその仕組みを、節税という確定リターンつきで使える制度です。これを使わない手はありません。

老後のお金の不安は、「知ること」と「動き出すこと」でしか消えません。この記事を読み終えた今日が、あなたの一番早いスタートです。

運営管理手数料0円・業界最多水準の商品数。

向いている人は今日動くのが一番の節税です。

※口座開設は無料。固定手数料は月171円(2027年1月以降は月186円)。