本記事はサービスの公式サイト等へのリンクを含みます。税制・制度の内容は本記事執筆時点(2026年5月)の情報です。具体的な税額の判断は、最新情報および税理士・税務署にご確認ください。

インボイス2割特例終了2026|フリーランスの分かれ道をやさしく解説

「インボイスの“2割特例”が終わるって聞いたけど、自分の税金、増えるの?」

「3割特例?簡易課税?本則課税?……言葉が多すぎて、もう考えたくない」

「税理士に聞くほどでもない気がして、毎年なんとなく確定申告してる」

——その気持ち、フリーランスなら誰もが通る道です。税金の制度は言葉が難しく、「自分に関係あるのか」すら分かりにくいですよね。でも、2026年でインボイスの2割特例が終わり、2027年から“選び方”が変わります。 ここを知らずに放置すると、払わなくていい税金を払う可能性も。

この記事では、税金が苦手な人でも「2割特例終了で何が変わり、自分はどの道を選べばいいか」 がわかるように、専門用語をかみくだいて案内します。

リョウ(フリーランス3年目・税金は毎年なんとなく)

インボイスに登録したのは覚えてるんだよ。でもさ、2割特例ってやつで“なんとなく”申告してきただけで…正直よくわかってないんだよね。それが終わるって言われても、え、俺どうすればいいの?ってなってる。

📍 この記事を読むと、こうなれる

✅ 2割特例がいつ終わるか と、自分への影響がわかる

✅ 2027年からの「3割特例・簡易課税・本則課税」 の違いが理解できる

✅ 自分の業種でどれが得になりやすいか の見当がつく

✅ 「難しくて放置」から「期限までにやることがわかる」 に変わる

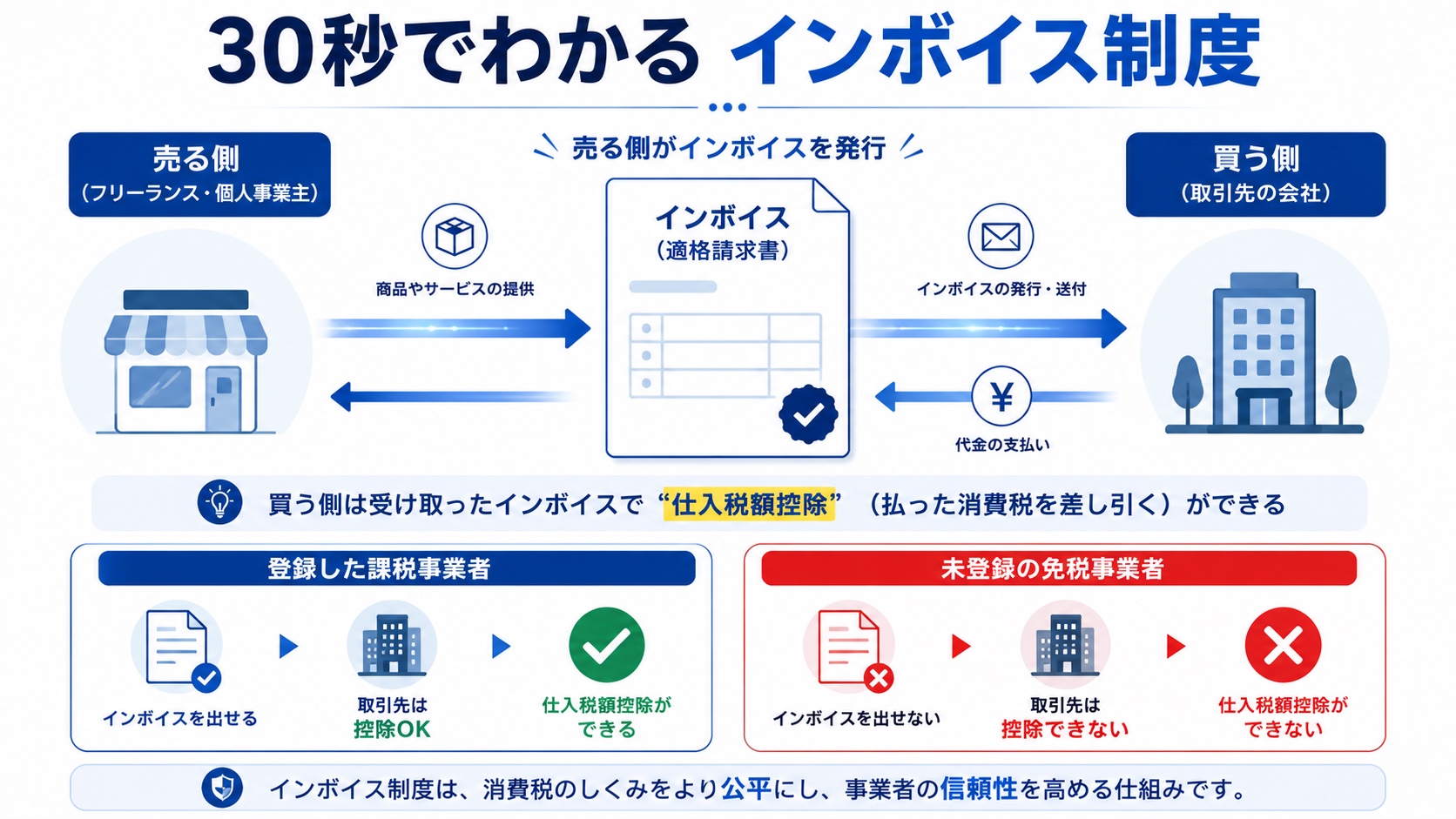

📘 そもそもインボイス制度とは?

「結論」の前に、知らない人向けに30秒でおさらいします。

正式名称は「適格請求書(インボイス)等保存方式」 。2023年10月に始まった、消費税の新しいルールです。

事業者は受け取った消費税を納めますが、その際仕入れなどで支払った消費税を差し引けます(仕入税額控除) 。この差し引きをするには「インボイス」という書類が必要になりました。

インボイスを発行できるのは、税務署に登録した「課税事業者」だけ 。登録していない相手からの請求では、取引先が消費税を差し引けなくなります。

そのため、これまで消費税が免除されていた小規模なフリーランス(免税事業者)も、取引先に求められて課税事業者になる ケースが増えました。

新たに課税事業者になった人の負担を和らげる激変緩和策が「2割特例」 。この記事は、その2割特例が終わった後どうするか、がテーマです。

▲ 上の5行を1枚にまとめた図。「発行できる人」と「できない人」で取引先の控除に差が出るのがポイントです。

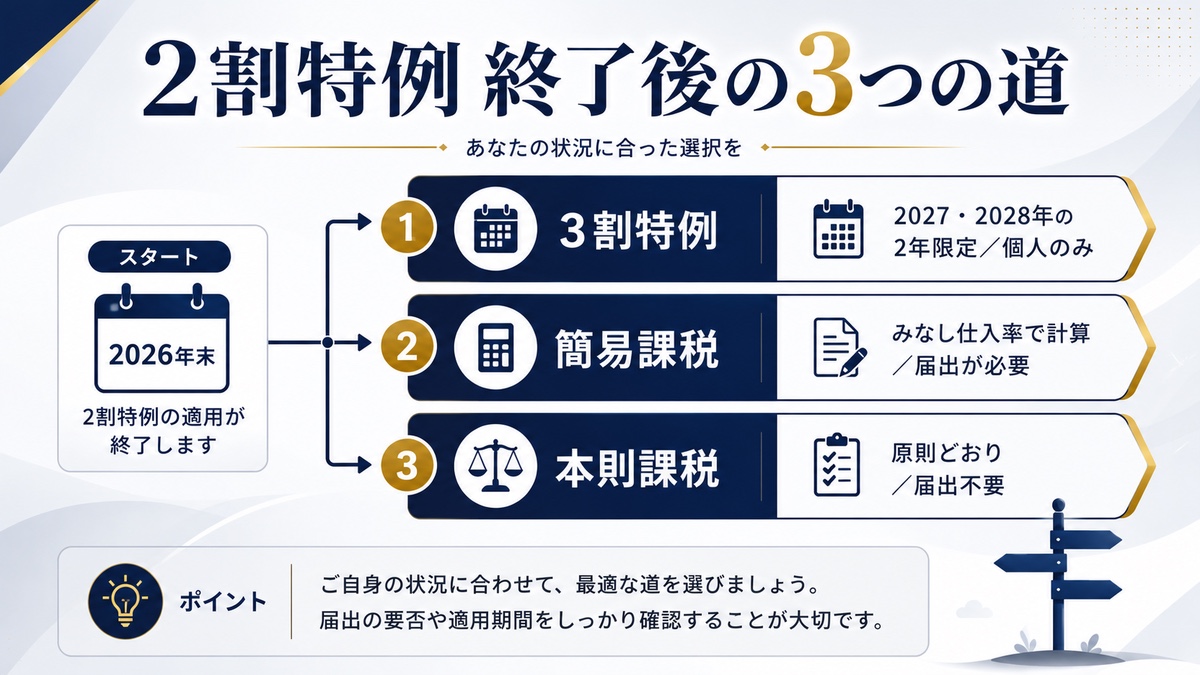

まず結論:2割特例は2026年で終わり、選び直しが必要

細かい話の前に、いちばん大事な結論から。インボイスをきっかけに課税事業者になった個人事業主が使えていた「2割特例」(消費税を売上の消費税の2割だけ納めればOKという軽減措置)は、個人の場合2026年分の確定申告をもって終了します。

そして2027年からは、フリーランスは「3割特例」「簡易課税」「本則課税」の3つの道から選ぶ ことになります。何も考えずに放置すると、自動的にいちばん手間のかかる本則課税になってしまうことも。ここが、フリーランスの“分かれ道” です。

リョウ

えっ、終わるのは聞いたけど…“自分で選んで届け出る”の!? 黙ってたら勝手にいい感じにしてくれるんじゃないの?ちょっと待って、そもそも何を選ぶのかすらわかってないんだけど…。

💡 編集部ワンポイント

やりがちなのは「終わるなら、また国がいい感じにしてくれるだろう」と待つこと。でも税制は「自分で選んで届け出る」もの です。選ばなければ不利な方になることもある。難しく考えず、「自分はどの道か」を一度決めるだけ。それがこの記事のゴールです。

そもそも2割特例って何だった?

選び方の話に入る前に、「自分が何を使っていたか」を思い出しておきましょう。インボイス開始をきっかけに課税事業者になった人の多くが、2割特例を使ってきました。

消費税の納税は本来、「受け取った消費税」から「払った消費税」を差し引いて計算します(これが本則課税)。でもこの計算は帳簿づけが大変。そこで小規模事業者の負担を軽くするため、「受け取った消費税の2割だけ納めればOK」 としたのが2割特例でした。計算がぐっとラクで、納税額も少なくて済む——フリーランスにとても優しい制度だったのです。

リョウ

あー、2割だけ納めればよかったやつ、あれが2割特例か。ラクだから何も考えず使ってたわ…。え、でもあれ“おまけ”だったの?インボイス本体とは別もの…?なんか分かったような、分かってないような…。

💡 編集部ワンポイント

誤解しがちなのは「2割特例=インボイスそのもの」という捉え方。実は別物で、2割特例は“期間限定のおまけ” でした。だから終わっても、インボイス登録自体は続きます。「おまけが終わる=次の計算方法を選ぶ」だけ、とシンプルに考えれば大丈夫です。

2027年からの3つの道(3割特例・簡易課税・本則課税)

ここが核心です。2027年から選べる3つの道を、はじめての人の目線で整理します。難しい言葉は最小限にします。

道① 3割特例(新しい軽減措置)

2割特例の“やさしさ”を引き継ぐ、期間限定の救済策

受け取った消費税の3割 を納める(2割特例より少しだけ負担増)

対象は個人事業主のみ 。2年前の売上が1,000万円以下などの条件あり

使えるのは2027年分・2028年分の2年間 という期間限定

計算がカンタンで、帳簿の手間が少ない

道② 簡易課税

業種ごとの“みなし割合”で計算する定番ルート

業種別の「みなし仕入率」で納税額を計算する(卸売90%・小売80%・製造70%・サービス50%など)

率が高い業種(卸売・小売など)は3割特例より得になることも

事前に届出が必要。原則2年間は変更できない

期間の制限がなく、長く使える

道③ 本則課税(原則の計算)

手間はかかるが、経費が多い人には有利になりうる

受け取った消費税から、払った消費税を1件ずつ差し引く正式な計算

機材・外注など経費(仕入)が多い人は納税額が下がることも

帳簿づけ・インボイス保存の手間がいちばん大きい

何も届け出ないと、原則これになる

リョウ

3割特例・簡易課税・本則課税…急に3つも出てきて頭こんがらがってきた。とりあえず3割特例ってのが今までに近いってこと?じゃあそれにしとけば…あれ、2年限定?その後また考えるの!? うわ、メモしとこ…。

💡 編集部ワンポイント

押さえてほしいのは「3割特例=2割特例の正統な後継」ということ。“今までと同じくラクに済ませたい”なら、まず3割特例が第一候補 です。ただし2年限定なので、その先は簡易課税などへ橋渡しが必要。「とりあえず3割特例、2年後にまた考える」でも十分スタートになります。

自分はどれ?業種別の選び方の目安

「結局、自分はどれ?」という方のために、ざっくりした目安を表にしました。あくまで傾向で、最終判断は数字で確認が必要ですが、見当をつける入口にしてください。

こんなフリーランス 目安の道 理由

経費が少ない(PC1台で完結など) 3割特例 計算がラクで、納税も抑えめ 小売・物販で仕入が多い 簡易課税 みなし率80%など、率が高く有利になりやすい 機材・外注など経費が大きい 本則課税 払った消費税を引ける分、納税が下がる場合 とにかく今は迷っている 3割特例 まず2年使い、その間にじっくり比較

大事なのは、「自分の経費がどれくらいあるか」 です。経費(仕入)が少ない働き方なら3割特例や簡易課税がラクで有利になりやすく、経費が大きいなら本則課税が効いてくることがあります。まずは自分の1年の経費の規模感をつかむことが第一歩です。

💰 副業の人は、いくらから関係してくる?

▼ 気になる質問をタップすると、答えが開きます

Q 消費税は「売上」と「利益」、どっちで決まるの? + A 「売上(年商)」で判定します。 「経費を抜いた利益」ではありません。ここを勘違いしやすいので注意です。

Q そもそも自分は登録が必要なの? + A 登録が要るかは「取引先」で決まります。 ブログ広告・YouTube収益・一般のお客さんへの販売(消費者相手)なら、相手はインボイスを求めないことが多く、登録しない=消費税は無関係 のケースがほとんどです。

Q どんな副業だと消費税が関係してくる? + A 企業から業務委託で報酬を受け取る副業 (Webライター・デザイン・コンサル等)で、取引先から「インボイスを出して」と求められて登録すると、はじめて消費税が関係 してきます。

Q 登録したら、いくら納めるの? + A 課税事業者になったら年商に関わらず申告は必要 。ただし年間の課税売上が1,000万円以下 なら2割特例(2027年分からは3割特例)が使え、納税は受け取った消費税の2〜3割で済みます。

Q 年商が1,000万円を超えたらどうなる? + A これらの特例は使えず、簡易課税か本則課税を選ぶ ことになります。

📌 数字でイメージすると 110万円(うち消費税10万円) の場合、2割特例なら納税は約2万円 、3割特例なら約3万円 。本則課税で経費の消費税がほとんどなければ、納税は約10万円 になることも。「登録するか」「どの計算方法か」で、手元に残る額がここまで変わります。

💼

あわせて読む

「副業の確定申告、そもそも何から?」——稼ぐ・守る・申告するを、お金の入口からまとめて整理。

→

リョウ

経費が少ないなら3割特例か簡易課税のどっちか、ね。俺たぶん経費そんなないし…。完璧に選ばなくていいって言われると気はラクだけど、適当に決めて損しない?…って、放置が一番損か。よし、ひとつ選ぶ。

💡 編集部ワンポイント

陥りやすいのが「一番得な道を完璧に選ばなきゃ」と固まってしまうこと。でも経費が少ないフリーランスは、3割特例か簡易課税のどちらかで十分 です。数百〜数千円の差で迷うより、まず1つ選んで前に進むほうが、放置して本則課税になるよりずっと得。完璧より、決めることが大事です。

期限と手続き——うっかり損しないために

制度を理解しても、「期限を逃す」と意味がありません。うっかり損しないために、押さえるべきポイントを整理します。

2割特例が使えるのは2026年分の申告まで (個人の場合)。2027年分からは選び直し。簡易課税を選ぶなら「届出」が必要 。届出のタイミングを逃すと使えないので要注意。3割特例は2027年・2028年分が対象 の期間限定。その先も見据えておく。何も手続きしないと原則は本則課税 になる可能性がある。

⚠️ 「いつまでに、何の届出が必要か」は、あなたの状況で変わります。 この記事は全体像をつかむためのもの。実際の届出期限や、自分にとっての有利・不利の最終判断は、最新の国税庁情報を確認するか、税理士・税務署に相談 してください。とくに簡易課税の届出期限は逃すと1年単位で影響が出ます。

リョウ

中身わかってなくても、期限だけは逃すなって話か…。正直それが一番こわい。“2027年から選び直し”ってカレンダーに書いとけばいいんだよね?で、確定申告のときに窓口で聞く、と。…うん、これならできる気がしてきた。

💡 編集部ワンポイント

税金の話で一番もったいないのは「難しいから後で」と先延ばしして、届出の期限を逃すこと です。中身が完璧にわからなくてもいい。まず「自分は2027年から選び直しが必要」とカレンダーに印をつけ、確定申告の時期に税務署や相談窓口で一言聞く——これだけで損は防げます。

複雑な制度こそ「記帳・申告ツール」で身軽に

制度が複雑になるほど、効いてくるのが日々の記帳と、申告のしやすさ です。とくに本則課税や簡易課税では「払った消費税」「経費」をきちんと記録しておくことが、有利・不利を分けます。「帳簿が苦手」な人ほど、ツールに頼るのが正解です。

編集部がフリーランスに役立つと考えているのが、次の2タイプ。どちらも“難しい計算や記録を肩代わり”してくれます。タイプ別に、ダウンロードから使い始めまでの流れを整理しました。

リョウ

ツールは楽するためじゃなくて“材料集め”か…。経費がいくらか見えれば、どれが得か分かるってことね。たしかに俺、いくら使ったかすら把握してなかったわ…。とりあえず記録だけでも始めとくか。なんか、ちょっと前に進めそう。

💡 編集部ワンポイント

伝えたいのは、ツールは「楽をするため」ではなく「正しく選ぶための材料を集めるため」 に使うということ。経費がいくらか見えれば、3割特例・簡易課税・本則課税のどれが得かの見当がつきます。記録があるほど、有利な道を選べる ——ここがフリーランスのお金の基本です。

まとめ:明日からあなたは何をする?

ここまでお疲れさまでした。冒頭からの要点を、もう一度整理しておきましょう。

✅ 読んだあと、何が変わった?

📅 2割特例は個人は2026年分の申告で終了 。2027年から選び直しが必要。

🛣️ 2027年からの道は「3割特例・簡易課税・本則課税」の3つ 。放置は不利になりがち。

🧩 迷ったらまず3割特例 (2027・2028の2年限定)。卸売・小売は簡易課税が有利なことも。

🔑 選び方のカギは「自分の経費の規模」 。経費が少なければ3割特例・簡易課税がラクで有利。

⏰ 最大の落とし穴は届出期限の逃し 。中身が曖昧でも、期限だけは押さえる。

では、明日から何をする? 「自分で道を選べるフリーランス」 に変わります。難しく考えすぎず、まずは“印をつける”ことから。今日が、その第一歩です。

📚 次に読むと、お金にもっと強くなれる記事