本記事は広告(アフィリエイトリンク)を含みます。掲載の数値・制度は本記事執筆時点(2026年6月)の公的データに基づきます。最新は各公式サイトをご確認ください。

【2026年最新】年収200万円台のリアル|どんな人が多い?生活は?“もう1本の柱”で抜け出す道

「年収200万円台って、自分だけが取り残されているの?」

そんな不安で検索してきた方も多いと思います。

でも、まず知ってほしいことがあります。

この記事を読んでいるあなたは、きっとこんなリアルな気持ちを抱えているのではないでしょうか。

34歳

ひとり暮らし/賃貸 月5万5千円

家賃と光熱費と通信費を払って、食費をやりくりしたら、貯金に回せるのは月数千円。

ボーナスも昇給もほぼない。

「NISAを始めよう」とか言われても、回すお金がそもそもない。

このまま40代になるのが、正直こわい。

37歳

子ども1人(小2)/賃貸 月6万円

手当を入れても毎月ギリギリで、貯金はほとんどできていない。

子どもにこれからお金がかかるのに、今のままで大丈夫なのか不安で眠れない夜がある。

どちらかに、自分を重ねた方もいるかもしれません。

でも、最初にはっきり伝えさせてください。

年収200万円台は「あなただけ」では、まったくありません。

このページに来た時点で、現状を正しく知ろうとする一歩を、すでに踏み出しています。

✅ この記事を読むと、こう変わります

- 年収200万円台が「何人に1人」かが分かり、「自分だけじゃない」と気持ちが軽くなる

- どんな仕事・年代・男女に多いのか、公的データで実態がつかめる

- 手取り月14万円のリアルな家計と、支出のやりくりが見える

- 同じ年収でも“うまくやれている人”が何をしているかが分かる

- 給料が上がりにくい構造から抜け出す「もう1本の柱」という選択肢を知れる

📋 この記事でわかること

- 年収200万円台の割合・男女差・年代(国税庁データ)

- 多い仕事・雇用形態のリアル

- 手取り月約14万円の家計の中身

- 子育て・ひとり親世帯の実態と、使える支援制度

- 同じ年収で“うまくやれている人”の共通点

- 副業=ストック収入という、もう1本の柱の育て方

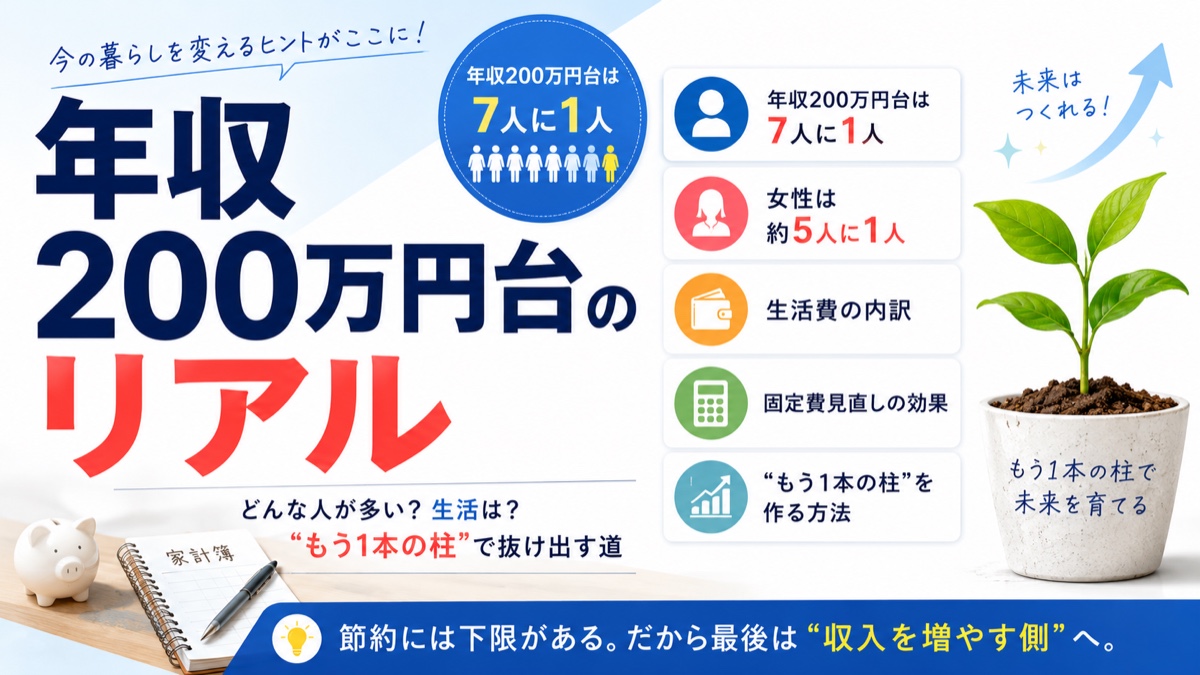

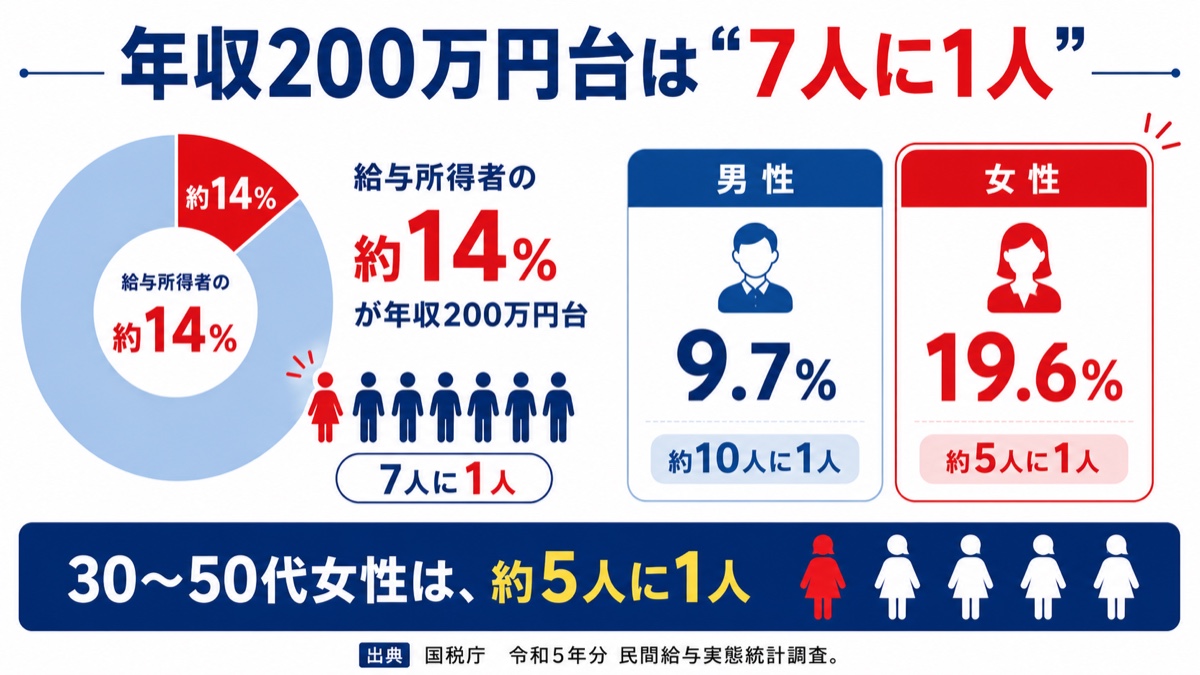

年収200万円台は「何人に1人」?まず実態を知る

最初に、いちばん大事なことをデータで確認します。

国税庁の「民間給与実態統計調査(令和5年分)」によると、年収200万円台(200万円超〜300万円以下)の給与所得者は全体の約14%。

これは年収300万円台・400万円台に次いで多く、ありふれた水準だと分かります。

🔑 ポイント:男女で大きく違う

同じ調査で男女別に見ると、年収200万円台は男性が9.7%・女性が19.6%。

とくに30〜50代の女性では、約5人に1人が年収200万円台です。

非正規や時短で働く女性が多い、という日本の働き方の現実がそのまま表れています。

(出典:国税庁 令和5年分 民間給与実態統計調査/STRIDE 年収分布解説)

「平均年収は約460万円」といった数字を見ると落ち込みがちですが、平均は一部の高所得者に大きく引き上げられます。

大事なのは「自分と同じくらいの人が、実際どれだけいるか」。

その視点で見れば、年収200万円台は7人に1人ほどが当てはまる、ごく普通の現在地です。

34歳・派遣

まわりが言わないだけで、同じくらいの人ってけっこういるんだ。

ちょっとだけ、肩の力が抜けたかも。

「自分だけが落ちこぼれ」という思い込みが、いちばん人を動けなくします。

数字で現在地を知ると、不思議と次の一歩が踏み出しやすくなる。

次は、200万円台にどんな仕事・働き方の人が多いのかを見ていきましょう。

ここが分かると、「なぜ上がりにくいのか」の正体も見えてきます。

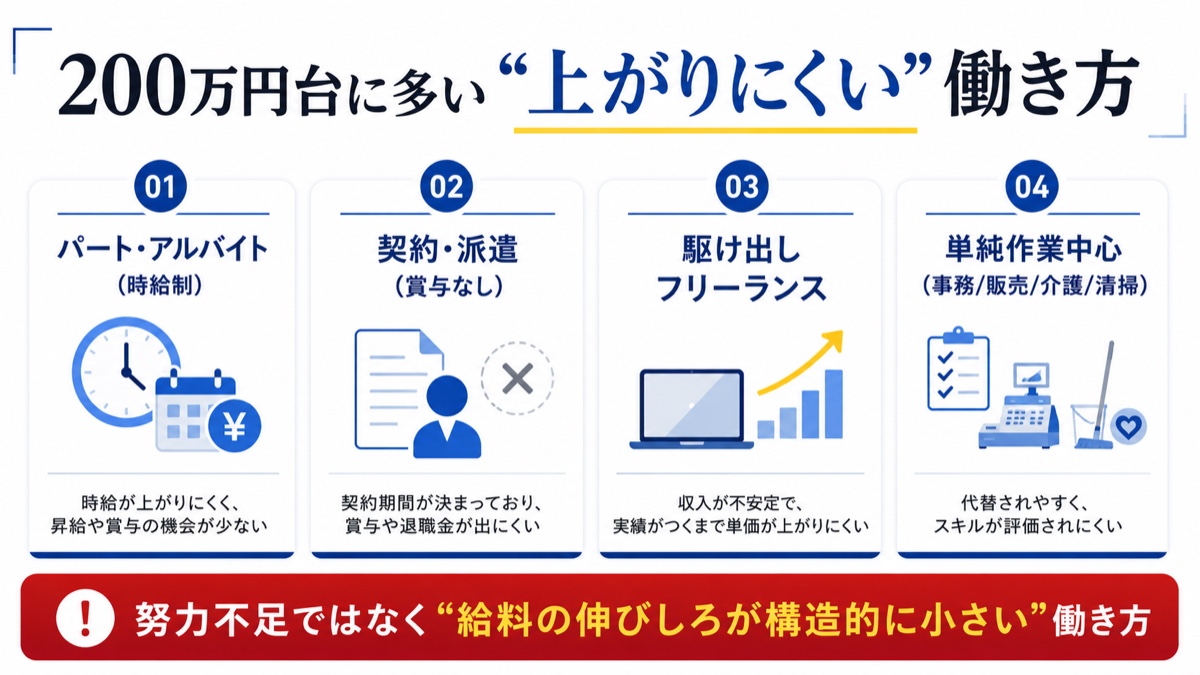

どんな仕事・働き方の人が多い?

年収200万円台に多いのは、次のような働き方です。

専門性の有無というより、雇用の形と労働時間で決まっている、というのが実態です。

- 🕒 パート・アルバイト(週4〜5・時給制)

- 📄 契約社員・派遣社員(フルタイムでも賞与なしが多い)

- 🌱 駆け出しのフリーランス・個人事業主

- 🧹 単純作業・対人サービス中心の職種(事務/販売/介護/清掃/仕分け/飲食 など)

共通するのは、「がんばっても時給や賞与で大きく報われにくい」こと。

パートの昇給は「時給10円」という話も珍しくなく、非正規だと賞与・退職金がない場合が多い。

つまり、本人の努力不足ではなく、給料の伸びしろが構造的に小さい働き方なのです。

(参考:talentsquare 年収200万円の実態/採用百科事典)

34歳・派遣

サボってるつもりはないのに、なんでだろうってずっと思ってた。

そういう仕組みだったんだ。

「自分が悪いんじゃなくて、仕組みが上がりにくい」と分かるだけで、責める相手が自分から構造に変わる。

そうすると、「じゃあ仕組みの外で何ができる?」と前を向けるようになります。

その答えは後半で必ず出します。

まずは、手取り月14万円の家計が実際どうなっているかを、正直に見てみましょう。

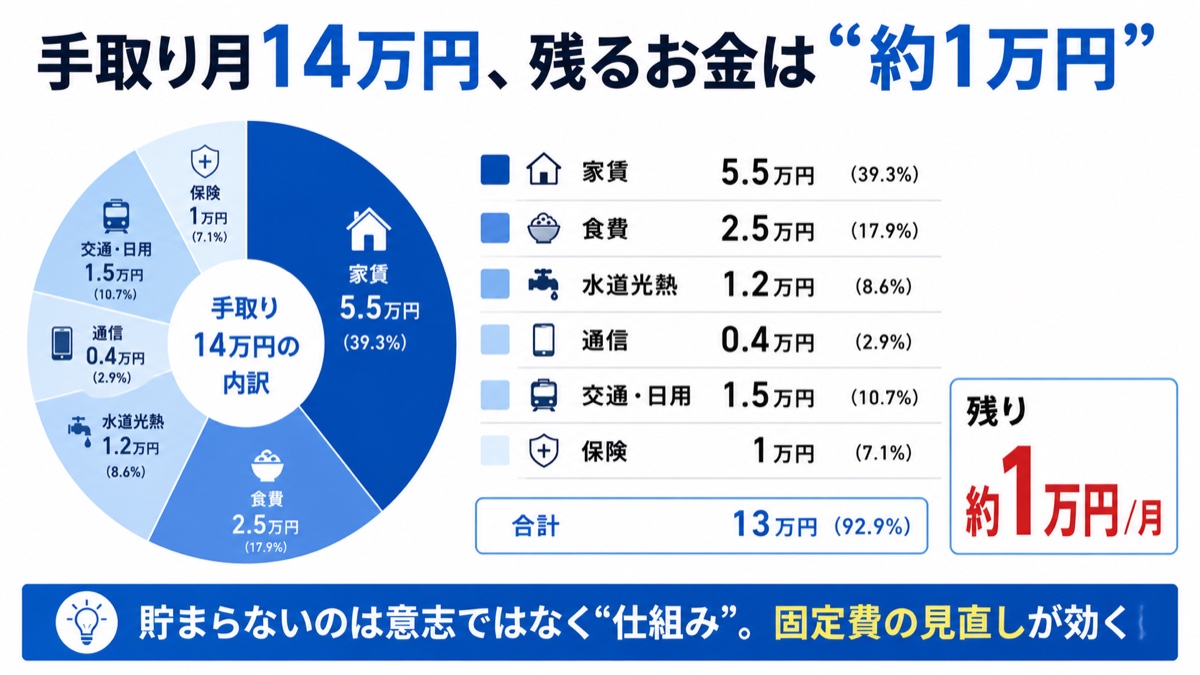

手取り月14万円のリアルな家計

年収200万円ちょうどの場合、手取りは年間で約163万円、月にすると約13万〜14万円です。

ここから税金・社会保険料は引かれた後の「実際に使えるお金」です。

(出典:オカネコマガジン 年収200万円の手取り)

ひとり暮らしの場合、たとえばこんな家計になります。

あくまで一例ですが、「使えるお金がいかにギリギリか」が見えてきます。

- 🏠 家賃:5万5千円

- 🍚 食費:2万5千円(自炊中心)

- 💡 水道光熱費:1万2千円

- 📱 通信費:4千円(格安SIM)

- 🚃 交通・日用品:1万5千円

- 🛡️ 保険・その他:1万円

- = 残るお金:月 約1万円前後

家賃を抑え、通信費を格安SIMに下げて、ようやく毎月1万円ほどが手元に残る。

ここから急な出費(冠婚葬祭・家電の故障・医療費)が出れば、その月はあっという間に赤字です。

「貯金が増えない」のは、意志が弱いからではなく、構造的に余白が小さいからなんです。

🔑 ポイント:固定費こそ最初に削る

食費を1日100円削るより、家賃・通信費・保険の見直し(固定費)のほうが、ラクで効果が長続きします。

とくに通信費は、大手から格安SIMに変えるだけで月数千円が浮き、それが毎月ずっと続きます。

「我慢」ではなく「一度の見直し」で効くのが固定費です。

34歳・派遣

毎月「気づいたら残ってない」のは、わたしがだらしないからだと思ってた。

でも、もともと残る額がこれだけなら、そりゃそうだよね。

残るお金が月1万円の家計で「もっと貯めろ」と言われても、無理があります。

だからまずは固定費を一度だけ見直して、余白を1〜2万円つくる。

そのうえで、その余白を「使う」のではなく「増やす種」に回せると、景色が変わります。

次は、子育て世帯やひとり親家庭の、もっと切実なリアルも見ておきましょう。

子育て・シングルマザー世帯の、もっと切実なリアル

ひとり暮らしでもギリギリですが、ここに「子ども」が加わると、家計はさらに張りつめます。

厚労省系の調査をまとめた報道では、ひとり親世帯の約6割が、世帯年収200万円未満とされています。

(出典:ひとり親家庭の生活実態調査(PR TIMES))

シングルマザーの就労収入は平均で約200万円。

児童扶養手当などを足して、ようやく世帯250万円ほどで暮らす家庭が多いのが実態です。

「子どものために貯金したいのに、毎日の生活で精一杯」という声が、調査には数多く寄せられています。

🔑 知らないと損する「使える支援」

年収200万円台のひとり親は、ひとり親控除で住民税が非課税になるケースが多く、所得税も大きく軽減されます。

さらに児童扶養手当・自治体の医療費助成・就学援助など、申請すれば受け取れる支援が複数あります。

「知らずに申請していない」だけで、月数千〜数万円を取りこぼしていることがあります。

(参考:三菱UFJ銀行 シングルマザーの生活費と制度)

37歳・シングルマザー

この子が大きくなったとき、お金で選択肢を狭めたくないのに、それができないのが一番つらい。

まずは、使える支援を一つずつ確実に受け取ること。

これは「権利」なので、遠慮はいりません。

そのうえで、お子さんが寝たあとのスキマ時間を、少しずつ「将来の選択肢」に変えていく方法もあります。

時間を切り売りしない働き方——それを後半でお話しします。

その前に、希望の持てる話を。

同じ年収でも、うまくやれている人は、何をしているのでしょう。

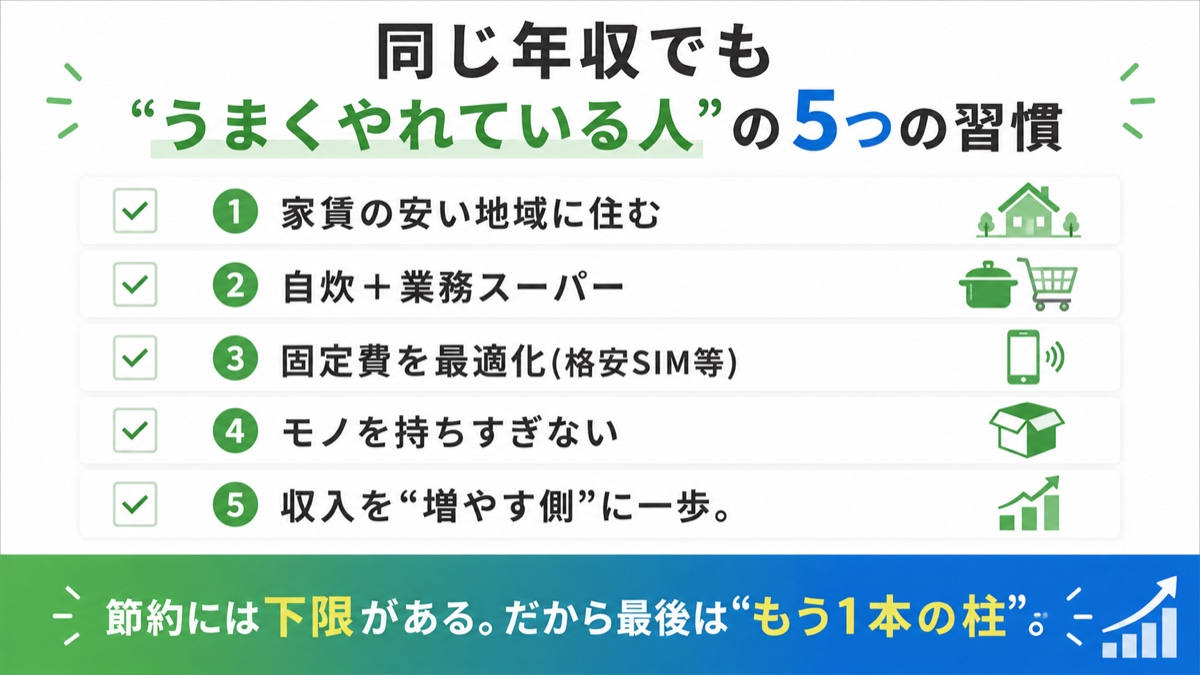

同じ年収でも“うまくやれている人”の共通点

ここまで厳しい現実を見てきましたが、同じ年収200万円台でも、穏やかに、満足度高く暮らしている人たちが確かにいます。

調べていくと、彼らには共通点がありました。

- 🏠 家賃の安い地域・地方に住む(固定費を構造から下げる)

- 🍳 自炊と業務スーパーを習慣化(食費を「がんばらず」抑える)

- 📱 固定費を最適化(格安SIM・不要なサブスク解約)

- 🧹 モノを持ちすぎない(ミニマル思考で支出も心も軽く)

- 🌱 収入を「増やす側」にも一歩動いている(副業・スキル)

実際、手取り200万円台でも1年で100万円を貯めた女性の事例があります。

やったのは特別なことではなく、固定費の見直しと自炊の習慣化、そして「使う前に先に取り分ける」だけ。

ミニマリストの中には、生活費を月6万円台まで下げ、満足度高く暮らす人もいます。

(参考:OTONA SALONE 手取り200万円台で年100万円/DIAMOND 年収200万円の豊かさ)

ただ、ここで正直に言います。

節約には「下限」があります。

食費はゼロにできないし、家賃も下げ続けるのには限界がある。

守り(節約)だけでは、いつか頭打ちになる——これがうまくいっている人たちが、最後に「増やす側」へ一歩動いている理由です。

34歳・派遣

でも確かに、これ以上削るのはしんどい…。

「増やす側に一歩」って、わたしにもできることなのかな。

大事なのは、時間を切り売りするバイトの掛け持ちではなく、あとから自動で積み上がる“資産型”の収入を選ぶこと。

同じ1時間でも、消えて終わる1時間と、ずっと残る1時間がある。

次の章で、その違いと、あなたの「もう1本の柱」の育て方を具体的にお話しします。

給料が上がらない構造から抜け出す、たった1つの考え方

ここまでで分かったのは、年収200万円台の厳しさは「あなたのせい」ではなく「働き方の構造」だということ。

時給は大きく上がらない。賞与もない。節約には下限がある。

では、どうすればいいのか。

答えはシンプルです。

「給料が上がるのを待つ」のをやめて、「給料の外に、もう1本の柱を立てる」。

会社の給料という1本足で立っていると、その1本が細いと不安定なまま。

でも、細くてももう1本の柱があれば、生活も心も、ぐっと安定します。

🔑 カギは「フロー型」より「ストック型」

バイトの掛け持ちは、働いた分だけお金になる代わりに、やめたらゼロに戻る「フロー型」。

一方、ブログのように一度書いた記事が後から読まれ続けて収益を生む「ストック型」は、寝ている間も働いてくれます。

時間が限られている人ほど、この「ストック型のもう1本」が効いてきます。

「会社にバレないか心配」「自分にできるのか不安」——その気持ちも当然です。

でも、始め方も、会社バレを防ぐ手順も、すでに道は整理されています。

次のパートで、その“もう1本の柱”の正体と、最初の一歩を具体的に見ていきましょう。

💼 “もう1本の柱”の正体——副業という、いちばん現実的な選択

給料は構造的に上がりにくい。

節約には下限がある。

だからこそ今、「収入の柱をもう1本つくる」人が、年収200万円台からでも着実に増えています。

会社の給料という1本足から、細くても“もう1本”を足す——それが、いちばん現実的な抜け道です。

「でも、会社にバレないかな…」と不安な方は、先にこちらを読んでおくと安心です。

👉 会社にバレずに副業ブログを始める方法【就業規則・住民税の注意点】

① 知らないと損する「副業が“すごい”10の理由」

- ✅ 給料は先に税金を天引きされるが、副業は「経費を引いた利益」にだけ課税される

- ✅ 20万円のPCを給料で買うには約26〜27万円稼ぐ必要。副業なら経費で“合法的に”買える

- ✅ PC・通信費・書籍・サーバー代…仕事に使うものが「経費」になる

- ✅ 青色申告なら最大65万円の控除で、納税額をさらに抑えられる

- ✅ 給与所得は「稼ぐ→取られる」、事業所得は「稼ぐ→使う→残りに課税」=自分で調整できる

- ✅ 収入が1本だけだと、リストラ・病気・会社の業績で家計が一気に傾く

- ✅ 物価上昇に給料が追いつかない今、“もう1本”が家計の防波堤になる

- ✅ 老後2,000万円問題への、現実的な備えのひとつになる

- ✅ 文章・SEO・マーケの力がつき、本業の市場価値まで上がる

- ✅ ブログなら初期費用は月1,000円台から。低リスクで始められる

② 収入には2種類ある——「フロー型」と「ストック型」

働いた分だけもらえる収入。手を止めれば、そこで終わり。アルバイトや残業がこれ。

一度つくればあなたが寝ている間・休んでいる間も働き続ける“資産”。

当サイトが推す副業ブログは、まさにこのストック型です。

③ 当サイトのおすすめは「副業ブログ」——月5万円までのロードマップ

- ✅ 「好き・得意」がそのまま記事になり、収入の種になる

- ✅ 初期費用は月1,000円台。在庫も仕入れもいらない

- ✅ 書いた記事は消えずに残り、“資産”として積み上がる(ストック型)

- ✅ 開設〜3ヶ月はほぼ0円——ここで焦って辞めないのが唯一の正解

- ✅ 6ヶ月〜1年で月5,000〜3万円、検索流入が増え始める

- ✅ 1〜2年で月3万〜5万円を安定、「寝ている間に入金」を実感し始める

- ✅ 得意ジャンルに絞れば2〜3年で月5万〜10万円超も狙える(記事が“資産”に)

④ ブログの土台「エックスサーバー」の魅力4つ

- ✅ WordPressクイックスタート:専門知識ゼロでも約10分で開設完了

- ✅ 表示速度が国内最速水準:読者が離脱しにくくSEOにも有利

- ✅ 独自ドメインが永久無料:年間1,000〜2,000円がずっと0円

- ✅ 24時間サポート+10日間お試し:夜中に困ってもチャットで相談できる

📌 10日間は無料でお試し・初期費用0円。合わなければ解約OK、まずはノーリスクで ↓

🚀 エックスサーバー公式で「ブログの土台」を見る →※当サイトはアフィリエイトプログラムを利用しています

⑤ 契約したら何をする?収益化までの「7ステップ」

- 1エックスサーバー公式にアクセスして申し込む

- 2プランは「スタンダード」でOK(初心者はこれで十分)

- 3WordPressクイックスタートを選ぶ(ブログが自動で設置される)

- 4支払い情報を入力して申し込み完了→WordPressにログイン

- 5テーマ(見た目)を設定し、パーマリンクを整える

- 6プラグインを入れ、プロフィール・お問い合わせページを作る

- 7最初の記事を書く——ここがスタートライン!

自分に合うテーマの選び方と、そこから収益化までのロードマップは

あなたのブログテーマ診断&収益化ロードマップでチェックしておきましょう。

「今日の小さな一歩」が、3年後の“もう1本の柱”になります。

よくある質問

Q. 年収200万円台って、恥ずかしいことですか?

A. まったく恥ずかしくありません。

給与所得者の約14%、つまり7人に1人ほどが当てはまり、30〜50代女性では約5人に1人です。

「上がりにくい働き方」をしているだけで、あなたの価値とは関係ありません。

Q. 年収200万円で、一人暮らしはできますか?

A. できます。

手取りは月約14万円。

家賃を5万円台に抑え、通信費を格安SIMにするなど固定費を下げれば、毎月1万円ほどの余白はつくれます。

ただし急な出費に弱いので、「固定費の最適化」と「もう1本の収入」で余白を広げるのが安心です。

Q. 抜け出すには、やっぱり転職しかない?

A. 転職も選択肢の一つです。

ただ、すぐに収入が上がる保証はなく、環境を変えるリスクもあります。

より現実的なのは、今の仕事を続けながら、給料の外に「もう1本の柱」を育てること。

うまくいけば本業+αになり、合わなければやめても本業は無傷です。

Q. 副業って、会社にバレませんか?

A. 住民税の納め方を「自分で納付(普通徴収)」にするなど、対策をすればリスクは大きく下げられます。

就業規則の確認ポイントもあわせて、会社にバレずに副業ブログを始める方法でくわしく解説しています。

📌 まとめ:数字で振り返る、年収200万円台のリアルと“次の一手”

- 年収200万円台は給与所得者の約14%。女性は19.6%(約5人に1人)で、決して少数派ではない

- 多いのは非正規・単純作業中心の働き方で、昇給・賞与が構造的に小さい

- 手取りは月約14万円。固定費を払うと残るのは月1万円ほどで、貯まらないのは仕組みのせい

- ひとり親世帯の約6割が世帯年収200万円未満。使える支援は確実に受け取る

- 同じ年収でもうまくやれている人は、固定費を下げ、「増やす側」に一歩動いている

- 抜け出す鍵は、給料の外にストック型の“もう1本の柱”を立てること

3年後の“もう1本の柱”になる。

必要なのは「始めること」だけ。

図解でゼロから分かる始め方を、まず読んでみてください。