2026年2月、警視庁は無登録で出資勧誘した疑いで「グローバルインベストメントラボ」の役員6人を逮捕しました。手口は古典的なポンジスキーム——なぜ7,300人もが信じてしまったのか、私たちはどう防げばいいのかを、編集部が一次情報と過去事件を照合しながら整理します。

「年利12%」「月1%の配当」「元本保証」——この3つの言葉が並んだら、ほぼ100%詐欺だと考えてください。2018年から続いていた「スターリングハウストラスト」への投資勧誘事件では、約7,300人から約870億円が違法に集められ、2026年2月、運営会社の役員6人が無登録営業の疑いで逮捕されました。本記事では、編集部が事件の全容・手口の構造・ポンジスキームの仕組み・過去の類似事件・そして「私たちが今日から実践できる防御策」までを多角的に整理します。すでに勧誘を受けている方、家族が誘われている方、これから資産形成を始めたい方に、ぜひ最後まで読んでいただきたい内容です。

まずは事実関係を整理します。本事件は単発の摘発ではなく、2024年から段階的に明らかになってきた継続性の高い事案です。

| 運営会社 | Global Investment Lab株式会社(グローバルインベストメントラボ) |

|---|---|

| 取り扱い商品 | 海外金融商品「スターリングハウストラスト」への出資 |

| 勧誘期間 | 【監視委調査対象】2018年5月〜2023年10月 【実際の活動全期間】2015年〜2024年(約9年間) |

| 違法集金額 | 【逮捕容疑分】約870億円(2018〜2023年分) 【全期間調査】約806億円・約2万人分(2015〜2024年分) |

| 被害者数(逮捕容疑分) | 約7,300人(監視委調査対象期間ベース) |

| うたっていた条件 | 「元本保証」+「毎月出資金の1%相当の配当」(年利換算で約12%) |

| 勧誘員規模 | 約1,000人 |

| 逮捕者 | 実質的経営者を含む男女6人(2026年2月) |

| 容疑 | 金融商品取引法違反(無登録業) |

金融庁・証券取引等監視委員会の発表によると、調査・摘発は次の流れで進みました。

勧誘で説明されていた商品名は「スターリングハウストラスト(Sterling House Trust)」。"海外債権を運用するファンドへの出資"と称されていましたが、実態の運用実績や財務情報は出資者にほとんど開示されておらず、配当原資の出どころも不明瞭でした。後述するポンジスキームの典型構造です。

事件報道と監視委員会の発表を突き合わせると、勧誘の手口は典型的な4つのパターンで構成されていました。これは過去のジャパンライフ・安愚楽牧場と驚くほど共通しています。

金融商品取引業の登録なしに、海外ファンドへの出資を募集。「海外の商品だから日本の規制は関係ない」と説明されることが多いが、日本国内で勧誘する以上は完全に違法。

「月1%=年12%」かつ「元本は減らない」と説明。金融の世界では、リスクと利回りは比例するため、この組み合わせは経済学的にあり得ない。あり得ないものは、必ず嘘です。

会員に「紹介すれば自分も収益が増える」と伝え、約1,000人規模の勧誘員ネットワークを構築。家族・親戚・友人など"信頼関係のある人"からの紹介で警戒心が解かれる構造。

豪華なホテルでのセミナー・著名人の登壇・"成功者の生活"を見せるSNS投稿で社会的証明を演出。InstagramやマッチングアプリのDMから勧誘される事例も2020年代に急増。

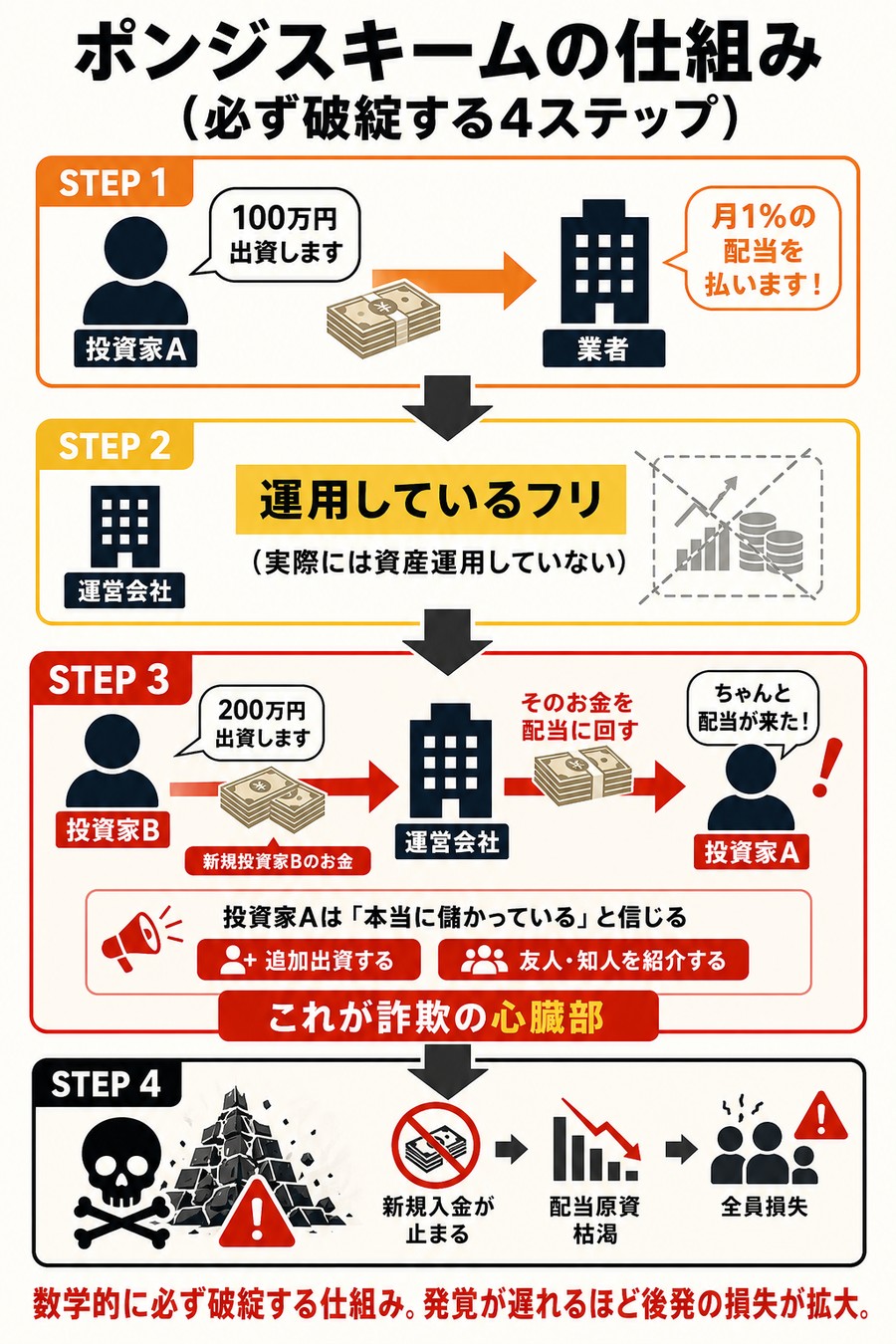

スターリングハウストラスト事件の核心は、古典的詐欺手法「ポンジ・スキーム(Ponzi Scheme)」です。投資詐欺の約9割がこの構造と言われるほど、根強く繰り返されている手口です。仕組みをシンプルに分解します。

ポンジスキームは、初期出資者には実際に配当が支払われるのが厄介な点です。「自分には配当が来ているから本物だ」という個人体験が、結果的に詐欺の宣伝広告として機能してしまいます。さらに、初期出資者が周囲に「いい話がある」と紹介することで、加害者と被害者の区別が曖昧になっていきます。「自分は儲かっているのに、なぜ他人に勧めるのを止められないといけないのか」という感情的反発が、家族からの忠告を遠ざける構造もあります。

「こんな大事件、もう繰り返されないだろう」と思いたくなりますが、日本では数年おきに数千億円規模のポンジ事件が起きています。代表的な3件を振り返ります。

「和牛を預託すれば肉牛の売却益を配当金として受け取れる」というオーナー制度。実態は新規出資者の資金で既存出資者の配当を回す自転車操業でした。日本の出資詐欺史上、最大級の被害規模です。経営破綻後、出資金の大半は戻らず、元代表は実刑判決。

「磁気治療器を購入してレンタルに出せば年6%の配当が得られる」という預託商法。元政治家や著名人とのパイプを演出することで信頼感を作り出し、主にシニア層から出資を集めたのが特徴。実態は典型的ポンジで、元会長は詐欺罪で実刑判決。「権威との繋がりが安心の根拠になってしまう」典型例です。

米国ネバダ州の会社が、日本の個人投資家を対象に「米国の医療債権に投資して高利回り配当」とうたって出資を募集。海外の事業を装い、日本の金融庁の監督が届きにくい構造を悪用。今回のスターリングハウストラスト事件と"海外金融商品を装う"点が完全に重なります。

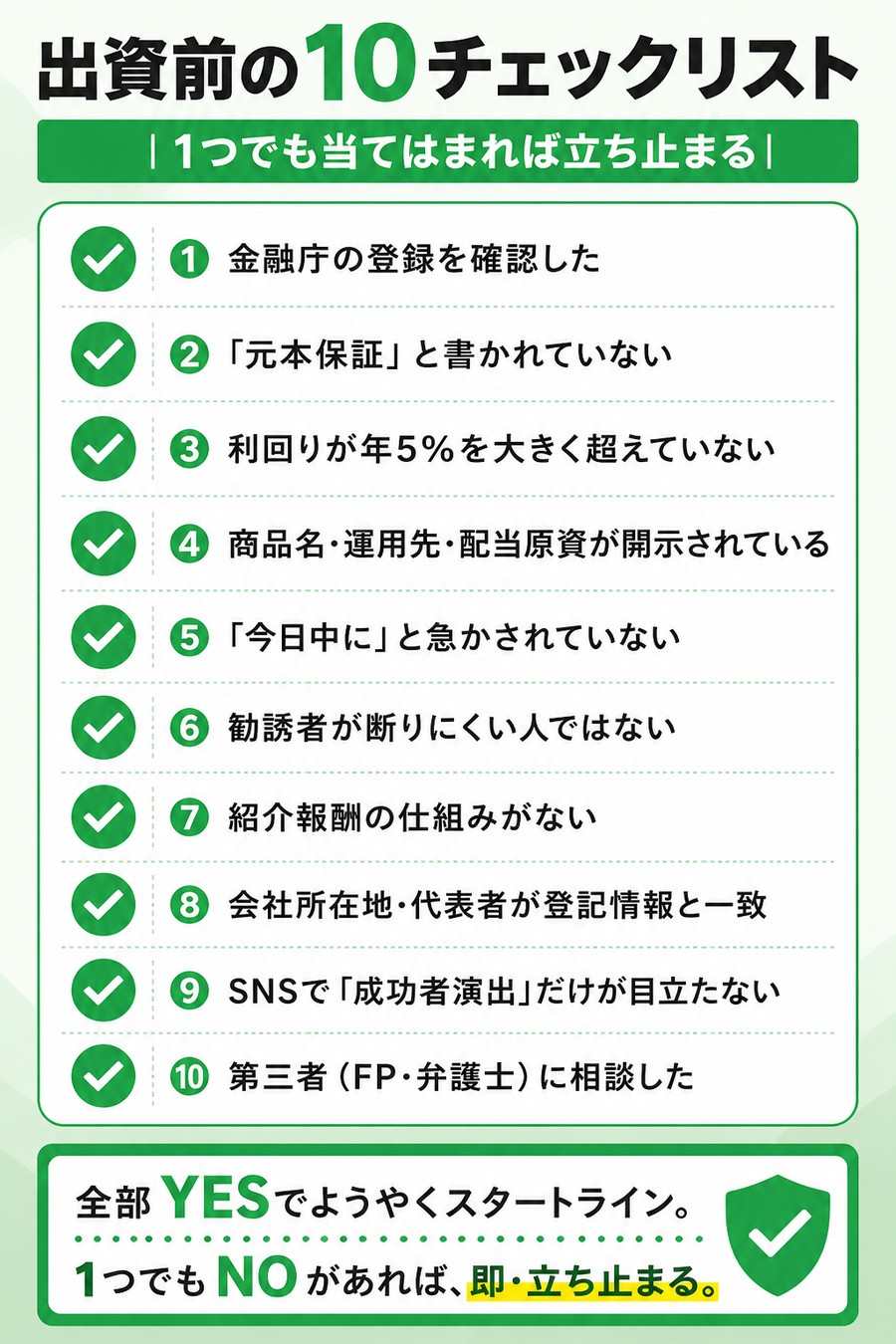

「自分は大丈夫」と思っている方ほど危ない、というのが過去事件の教訓です。下の10項目に1つでも当てはまるなら、立ち止まってください。

このチェックリストを「自分は当然全部やってる」と思った方こそ、もう一度本気で点検してみてください。過去事件の被害者の多くは、医師・弁護士・経営者など、社会的に成功したリテラシーの高い人たちでした。詐欺は知識ではなく、感情(焦り・信頼・希望)を狙う設計だからです。

はい、あります。むしろ「10項目を全部クリアする商品」こそが、世界中の長期投資家が選び続けている王道です。代表例は以下の2本。どちらも金融庁監督下の正規投資信託・運用残高は数兆円規模・信託報酬は業界最低水準で、まさに10項目すべてを問題なく通過します。

✅ 10項目を全部クリアする"王道インデックス投資"の代表例

🇺🇸 eMAXIS Slim 米国株式(S&P500)

米国の代表的500社(Apple・Microsoft・Amazon等)にまとめて投資できる超低コスト投信。信託報酬は年0.0814%程度(業界最低水準)。純資産総額は数兆円規模で運用安定。過去30年で年平均約7〜10%のリターン実績(※過去実績で将来保証ではありません)。

🌍 eMAXIS Slim 全世界株式(オール・カントリー=通称"オルカン")

先進国+新興国の世界約50カ国・3,000銘柄以上にまとめて投資。信託報酬は年0.05775%程度。米国一極集中が不安な方の最有力候補。「これ1本で世界経済まるごと買える」と言われ、NISAランキング常連の超王道。

🟡 大事な注意:これらは元本保証ではありません。短期では一時的に20〜40%下落することもあります。ただし15〜20年以上の長期で見れば、世界経済の成長に沿って右肩上がりになる可能性が歴史的に高いことが、過去のデータで示されています。月利1%・元本保証のような"うますぎる話"ではなく、「年平均5〜7%・元本リスクあり・長期勝負」が現実的で健全な資産形成のゴールです。

新NISA(年360万円・生涯1,800万円までの非課税枠)を使えば、これらの王道インデックス投信から発生する運用益も非課税で受け取れます。「月利1%」を追いかけて元本ごと失うより、「年平均5〜7%・元本変動あり・非課税」をコツコツ20年のほうが、結果的に手元に残るお金は遥かに多いはずです。詳しい組み合わせ戦略はNISA×iDeCo二刀流戦略にまとめています。

詐欺から身を守るだけでは資産は増えません。正規の制度で着実に資産形成しつつ、デジタル面のセキュリティを固める——この両輪が必要です。本サイトで関連する記事を、目的別にご紹介します。

「月利1%」のような幻想を追わなくても、NISAやiDeCoという国が用意した非課税制度を使えば、長期で堅実に資産を育てられます。年12%は危険信号、年5%前後が堅実的なゴールです。ただし短期では暴落のリスクを必ず含みます。リーマンショック級の下落で一時的に資産が半減することもあり得ます。それでも15年以上の長期目線で持ち続ければ、世界経済の成長に沿って右肩上がりになる可能性が歴史的に高い——これが王道インデックス投資の現実です。

「老後資金」と「いつでも使える資金」を同時に育てる仕組みを、初心者目線で解説しています。年利5〜7%でも、20年積み立てれば資産は倍以上になる現実的な計算根拠付きです。

NISA×iDeCo二刀流戦略を読む →「節税できるなら全員やったほうが得?」——いいえ、iDeCoには資金ロックや手数料の落とし穴があります。本当に向いている人だけが恩恵を受けられる制度です。判断材料を編集部が整理しました。

iDeCo向き不向き判定を読む →詐欺の被害者の多くは「気づかないうちにお金が動いていた」「家計の余剰金を把握していなかった」というケースが目立ちます。毎日の入出金を可視化するだけで、不審な動きにすぐ気づけるようになります。

銀行口座・クレジットカード・証券口座をすべて連携して家計を可視化する家計簿アプリ。無料版でも基礎機能は十分使えます。怪しい引き落としに最速で気づけるツールです。

マネーフォワード比較記事を読む →近年の投資詐欺はSNS・マッチングアプリ・メールから始まるのが定番です。アカウント乗っ取りや偽サイト誘導から身を守るには、パスワード管理と公共Wi-Fi対策が必須です。

家族の証券口座・銀行口座・SNSのパスワードを安全に共有する方法。「家族の誰か1人がフィッシングに引っかかれば、家族全員のアカウントが危ない」時代の必読記事です。

1Password家族設定を読む →パスワードの使い回しは、銀行口座乗っ取りリスクに直結します。フィッシング・SMS詐欺・乗っ取りまで2026年最新の脅威と対策を網羅。

セキュリティ対策完全版を読む →「セミナーで言われたことを、自分で公式情報と照合する」——この一手間が詐欺被害を激減させます。AIを使えば、企業の登録状況・過去の行政処分・口コミの真偽を、数分で調査できます。

ChatGPT・Claudeなどの相談型AIを使えば、「この会社、本当に登録されてる?」「この商品の口コミは?」を数十秒で調べられます。詐欺見抜きの強力な味方になります。

AI完全ガイドを読む →スターリングハウストラスト事件は、「月利1%・元本保証・海外金融商品・ピラミッド勧誘」という詐欺の四点セットが完璧に揃った事件でした。手口は安愚楽牧場・ジャパンライフ・MRIから10年経ってもまったく進化していません。進化させるべきは、私たち側のリテラシーです。

「うますぎる話には乗らない」「家族や利害関係のない第三者に必ず相談する」「金融庁の登録を確認する」——この3つだけでも、被害の9割は防げます。そして正規のNISA・iDeCoで着実に殖やし、家計簿アプリで日々の動きを把握し、パスワード管理でデジタル資産を守る——これが2026年の"守りながら殖やす"スタンダードです。

📌 もしすでに本件で被害に遭われた場合は、最寄りの警察・消費者ホットライン(188)・弁護士会の法律相談に速やかにご相談ください。被害回復には時間との勝負があります。

📚 主な情報源:金融庁・証券取引等監視委員会発表、日本経済新聞、TBS NEWS DIG、被害者団体による公開情報。数値・時系列は2026年6月時点の公表情報に基づきます。最新動向は各公式発表をご確認ください。